コスパを重視するなら、どうしても気になるのが年会費無料のクレジットカード。その中の一つが「JCB EIT」ですが、JCB EITはリボ払い専用カード。利用した分をリボ払いでの返済となると、当然金利がかかってきますから、コスパ重視派には大きな痛手。

JCB EITの基本スペックは悪くないので、リボ払い専用でなかったらいいなと思うわけです。

年会費:永年無料

基本還元率:1.0%

付与ポイント:Oki Dokiポイント

ポイント付与方法:1000円につき2ポイント

ポイント有効期限:24カ月

海外旅行保険:死亡・後遺障害最高2000万円、ケガ・病気治療100万円、携行品20万円

実は、JCB EITのリボ払い設定は変更できる、とのこと。どのようにリボ払い設定を変えられるのか、ちょっと調べてみました。

JCB EITのリボ払いを一括払いにする方法

リボ払いは、リボルビング払いの略称ですが、リボ払いというのは、利用金額や利用件数にかかわらず毎月一定の金額を支払う方法のことです。

例えば、ショッピングリボ払いの支払限度額が5万円のケースで、9万円の買物をしたとします。そうすると、第1回目の支払日に5万円+利息、第2回目の支払日に4万円+利息を支払うことになります。

しかし、JCB EITでは、初回手数料が無料となる特典がありますので、第2回目以降の支払時に利息が加算されます。「初回手数料無料」。これがJCB EITを利用するかどうかのキーポイントとなります。

先に月間9万円のショッピングの例を挙げましたが、支払限度額が5万円となっていました。この支払限度額と利用限度額は別物です。利用限度額は人によって違いますが、利用限度額が50万円の人が月間支払限度額を50万円に設定できれば、50万円以内の買物に利息はかからないことになります。

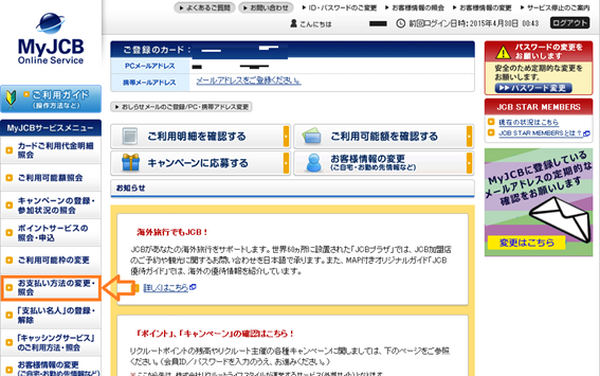

実は、JCB EITではその設定ができることがわかりました。設定変更方法は比較的簡単で、MyJCBページの「お支払方法の変更・照会」タブから変更できます。

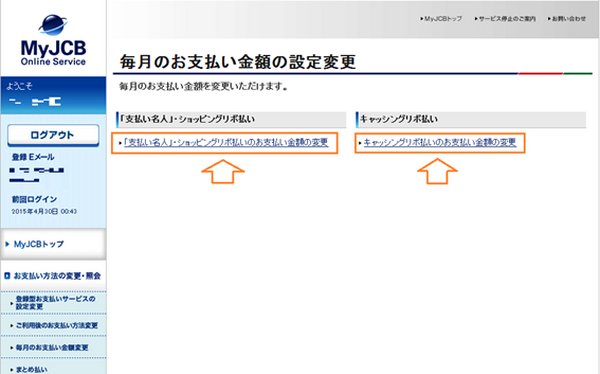

次に、「毎月のお支払金額変更」をクリック。

すると、毎月のお支払金額の設定変更画面がでてきますので、「ショッピングリボ払い」と「キャッシングリボ払い」両方の支払限度額を上げるのがポイントです。

その後、手順に従って支払限度額を入力すれば、設定完了となります。これで、実質上、一括払いのクレジットカードとなったわけですね。

JCB EITは持つべきか?

リボ払い専用カードとなっているJCB EIT。実際は、その他クレジットカードと同じように一括払いができるカードであること、お分かりいただけたと思います。しかし、一つ気になる点があります。それは、JCB EITの海外旅行における実用性です。

JCB EITの海外旅行保険は、自動付帯。死亡・後遺障害最高2000万円、ケガ・病気治療100万円、携行品20万円と、補償内容は悪くありません。自動で保険がカバーされるのは大きな利点と言えると思います。

しかし、JCB EITは海外キャッシングができないのが残念なところ。

海外旅行保険が自動付帯ですが海外キャッシングができないならば、海外旅行派にとっての実用度は半減してしまう。これが本音です。渡航先の通貨を入手する方法の中で、渡航先によってはキャッシングが一番手数料が安くて済む方法ですからね。

ただし、年会費無料ですので、会員になっておくだけで旅行保険費用合算の面では有利。(参考記事) 海外旅行に時々行く人は、持っていて損はない一枚だと思います。(執筆者:堀 聖人)

「JCB EIT(エイト)カード」を作る⇒公式サイトへ