ふるさと納税とは地方への寄付

をすることで、その地方から返礼品というかたちで

特産品をもらえて、さらに税金が寄付をした金額まるまる減らせる(2,000円を除く)というメリットがある制度です。

ざっくり言いますと10,000円寄付をして8,000円(寄付金額-2,000円)税金が減るので、もらえる特産品が2,000円以上のものなら得をするということになります。

税金の控除限度額の計算には下限と上限があり、下限は2000円で上限は各個人の納税金額によって違うので注意が必要です。

例えば、給与収入が500万円のサラリーマンで奥さんが専業主婦、高校生の子供がいる場合は、控除限度額が59,000円になります。控除限度額ぎりぎりまで寄付をしたと考えた場合、61,000円の寄付をして住民税が59,000円減額されるイメージです(計算を簡単にするため所得税は考えていません)。

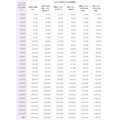

以下に総務省のふるさと納税ポータルサイトに全額控除されるふるさと納税額(年間上限)の目安が一覧を掲載しますので参考にされると良いと思います。

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が141万円以上の場合)

※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

2015年の改正点

2015年の改正点としては二つ、以下になります。

控除を受けるためには、原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。ただし、平成27年4月1日から、確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。これは、平成27年4月1日以後に行われるふるさと納税に適用されます。

また、平成27年より住民税の控除限度額が、拡充され、住民税を減らせる限度の金額の枠が増え、より使いやすくなりました。

以上、ふるさと納税と平成27年度改正点でした。(執筆者:小坂 亮太)