これから述べることは、ごく当たり前のことではあるが、案外、おろそかになってしまいがちなことである。今回は、家計のメカニズムについて簡単に触れて、家計の破綻を防ぐには、家計が「変幻自在」であることが重要であることを示す。

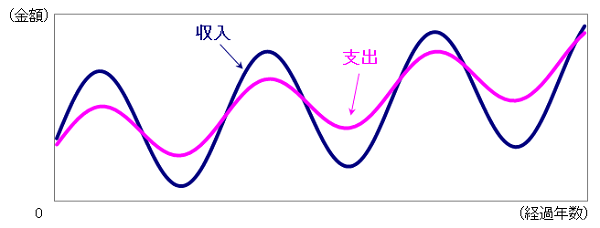

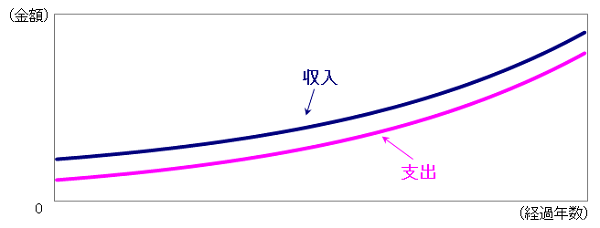

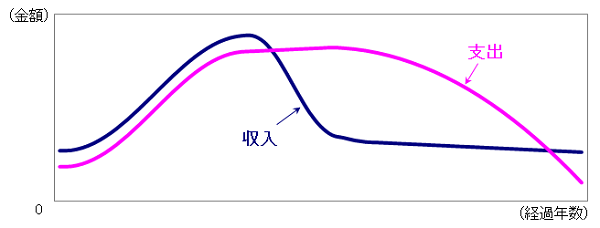

図表1、図表2は家計のメカニズムを簡単にイメージできるように示したものだ (ここで、収入は税金、社会保険料を除いた実際に使用できる部分である可処分所得、支出は消費税なども含んだものと考えて欲しい)。

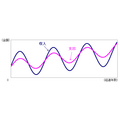

図表1は収入も支出も大きく変動しているが、常に収入が支出を上回っている。この場合、家計が破綻することはない。なぜなら、収入が減少してもそれに応じて支出を減らしているため、家計の破綻は起こりえないからだ。

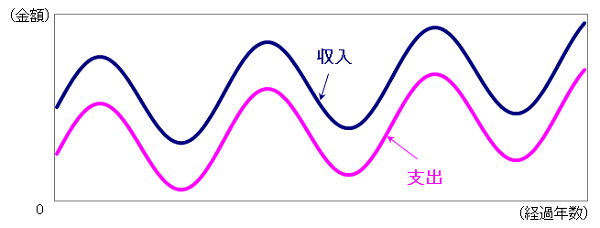

しかし、通常は最低限必要な固定的な支出があるため、図表2のように収入が減ったからといって支出はそれほど減少せず、支出の下げ幅には限界があるものだ。図表2で支出が収入を上回っている部分では手元の資金を食いつぶしながら生活をしていることになる。そして、万が一手元の資金がなくなると家計が破綻してしまう。

図表1 収入と支出の関係(収入が支出を常に上回る)

図表2 収入と支出の関係(収入が支出を下回る時期あり)

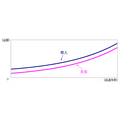

次に、図表3は高度成長時代の会社員の収入と支出を表したものだ。子供の教育費などの増加で年齢と共に支出は増えるが、年功序列、終身雇用により収入も安定して増加する。これは、支出の増加に合わせて収入も増えるので、家計が安定していることを表している。

ただし、年功序列、終身雇用という慣習は、今となってみれば給与の後払い的な側面がないとも言えず、高度成長が前提と考えられるため、今後はこのような収入のパターンはあまり期待できないだろう。

戦後の混乱は想像を絶するものだったろうし、その後の成長によって現在の豊かさ(他の国と比較しての相対的な豊かさ)が享受できているのは事実である。しかし、言い過ぎかもしれないが、戦後の社会システムには、悪意はなかったにせよ、安易に元本保証、高配当をうたって、後から入った人の出資金を原資にして配当を続けて、拡大が止まった瞬間に破綻してしまう仕組みに酷似したものが少なくないようにも思える。

図表3 収入と支出の関係(高度成長時代)

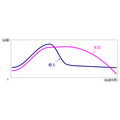

図表4は成功者と言われる人でも破綻してしまうことがある場合の例を示したものだ。 初めのうちは収入が勢いよく伸びていく。このときは、気前もよくなり、また、価値を与えたり受けたりというエンジンがフル稼働した状態なので、支出も増えることが多いようだ。しかし、ずっと成功が維持できない場合、収入は普通の水準へ戻っていく。

一方、一旦生活水準を上げてしまうと元に戻すのは難しいと言われるように、収入が下がってきても、過去の支出を継続してしまうことが少なくないようだ。

例えば、高額なローンを組んだ場合はそうであろうし、また、世間体がどうしても気になってしまって生活水準を下げられない場合もあるかもしれない。結果的に支出が収入を大きく上回る時期が続いてしまうと、成功者と言われる人でも家計が破綻してしまうことがあるのだ。

図表4 収入と支出の関係(成功者でも破綻してしまう場合)

強靭な家計を築くには、柔軟さ、慎重さ、時には勇気、そして、他人の評価に振り回されない信念が必要なのだろう。人生いいときも悪いときもあるが、人生が修復不可能なほどにうまくいかなくなってしまうのは、実は、調子がいいときにまいた種が原因である場合が多い。あたりまえのことと言えばあたりまえなのだが、家計の破綻を防ぐには、常に「変幻自在」であることを意識しておくのがよいだろう。(執筆者:今井 一隆)