Q:当社は海外に子会社があり、日本の親会社から出資しているのと同様に貸付もしています。 この場合、日本の親会社に対して資金を戻すとき、配当金として戻すのと貸付金の利子として戻すのとどちらが有利でしょうか?

目次

解説

出資による場合は配当、貸付による場合は利息により、日本の親会社に資金が還流されます。 それぞれ税務上の扱いは全く異なります

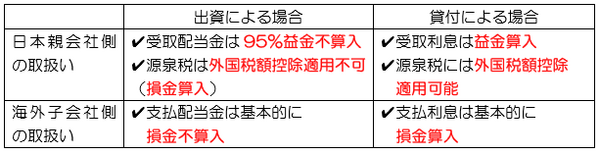

1. 配当と利子の取扱い

出資と貸付について、取り扱いは基本的に下記のようになります。

2. どちらが有利か?

通常、日本の税率のほうが他の諸外国よりも高税率であるため、海外子会社で支払利子として損金算入し、日本の親会社で受取利息として益金算入すると、配当によって受け取る よりも、下記の算式の分だけ、不利となります。

(日本の税率-子会社がある国の税率)×利息金額

3. 配当が不利となるケース

一般的に配当の方が有利ですが、下記の場合は利息の方が有利になるケースもあります。

✔子会社がタックスヘイブン税制の対象となっている場合

✔配当の源泉税率が高い場合

✔日本の親会社に繰越欠損金が多額に残っている場合

要するに

配当の場合、日本親会社の手取り額は海外子会社の存在する国の税率と配当の源泉税率で決まります。融資の場合はそれぞれの国の利子の源泉税率は異なるものの、外国税額控除の適用をフルに受けると、日本側での手取り額はどの国でも同額です。日本と海外の税率差を考えると、一般的には日本の親会社にとっては、利子よりも配当のほうが有利となります。(執筆者:小嶋 大志)