Q:外形標準課税の税率について、先日東京都の都議会で可決され、公布されましたが、いつからどのような税率になるのでしょうか? また、どのような影響があるのでしょうか?

目次

解説

平成27年度税制改正において地方税法が改正され、平成27年4月1日以後開始する事業年度に適用される税率が改正されました。

1. 概要

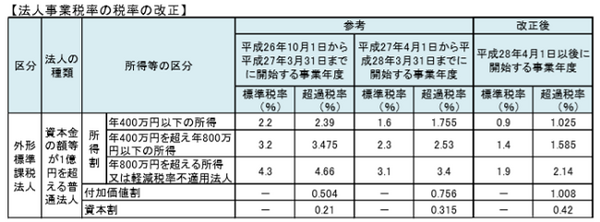

資本金の額等が1億円を超える普通法人について、平成27年4月1日以後開始する事業年度、平成28年4月1日以後開始する事業年度の2段階において、下記の通り法人事業税の所得割の税率を引き下げ、付加価値割及び資本割の税率を引き上げることとされ、東京都は平成27年7月1日に公布しました。

※ 東京都においては、外形標準課税法人に対しては超過税率を適用しています。

※ 標準税率は、東京都での所得割への適用はありませんが、地方法人特別税の基準法人所得割額の計算に用います。

※ 軽減税率適用法人とは、3以上の都道府県に事務所・事業所を設けて事業を行っている法人で、資本金の額又は出資金の額が1000万円以上の法人をいいます。

2. 影響

赤字法人の場合は、基本的に税負担額が増えると思われます。

要するに

平成27年4月1日以後の適用税率はすでに決まっていましたが、平成28年4月1日以後の 税率も本日、可決・公布されました。所得が少ない法人は基本的に増税になりそうです。(執筆者:小嶋 大志)