ネットバンクの中で人気の高い住信SBIネット銀行ですが、2016年1月からサービス形態が変更になったのはすでにご存知かと思います。

今回の変更は住信SBIネット銀行ユーザーにとって、今後の継続利用の可否に関わるかもしれない大幅変更です。継続利用すべきかどうか調べてみました。

目次

この記事の結論

約8円分の外貨預金、1円のSBIハイブリッド預金、その他普通預金991円以上、合計1,000円以上の総預金があれば、月5回までATM手数料無料で預金を引き出せますし、月3回まで他行振込手数料が無料になります。

サービスは変更になりますが、継続利用で問題ありません。

住信SBIネット銀行人気の理由とは

そもそも住信SBIネット銀行の人気の理由は、銀行ATM手数料と振込手数料のサービス形態が大きかったと言えます。

イオン銀行やセブン銀行ATMを利用すればATM利用手数料はいつでも無料がウリでした。また、住信SBIネット銀行間の振込手数料が無料なのはもちろん、他行への振込も月3回までなら無料としていました。

しかし、そのサービス体制を2015年12月いっぱいで終了し、16年1月からはスマートプログラムという名のサービスに移行しています。

庶民に優しい手数料形態が大幅変更ということで、残念に感じるユーザーは少なくないようです。この手数料形態が以下のように変更になります。

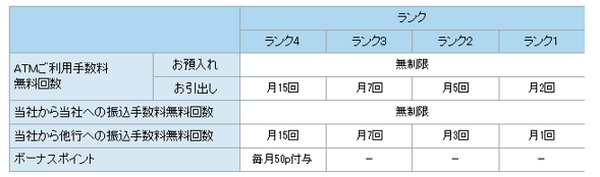

16年1月から導入されたスマートプログラムの下では、各ユーザーがランク分けされ、そのランクに応じてATM手数料などの優遇内容が決まります。

原則手数料無料で月に何回でもATMにて預金引出ができていましたが、月に2回~となります。また、他行への振込手数料が3回まで無料でしたが、新プログラムになると月1回~となります。

住信SBIネット銀行スマートプログラムの概要

さて、ここから本題になりますが、導入されるスマートプログラムとはどんなサービスなのか、その概要を見ていきます。

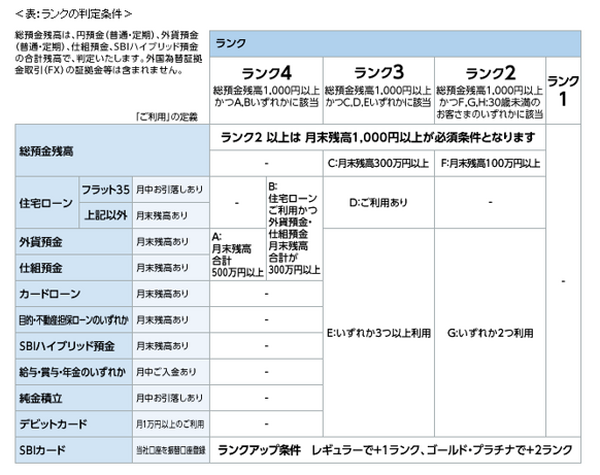

簡単にいうと、ランク制度の導入です。住信SBIネット銀行の各商品・サービスの利用状況に応じてユーザーランクが決定するというもの。ランクは1~4ランクまで分けられます。

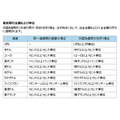

具体的にどのようにランク1~4まで分けられるのか、以下の表をご覧ください。

住信SBIネット銀行の口座を持っている人であれば無条件でランク1となり、ランクアップするためには各条件を満たす必要があります。

以下、ランク2と3の条件の満たす方法を細かく解説しますが、ランク4については割愛させていただきます。条件がかなり厳しく、今すぐランク4を狙えるユーザーはごく一部だと思われるからです。ランク4の概要については、上の表を参考にしてください。

ランク2と3の条件と注目点

ランク2になるには、以下のいずれかの条件を満たす必要があります。

条件1:総預金の月末残高が100万円以上(2017年6月より30万円以上に)

(※総預金とは、円預金、外貨預金、仕組預金、SBIハイブリッド預金の合計を指す)条件2:総預金の月末残高が1,000円以上ある30歳未満のユーザー条件3:総預金の月末残高1,000円以上、かつ A~Hの条件に2つ以上該当すること A. 外貨預金(普通・定期)の月末残高がある

B. 仕組預金の月末残高がある

C. SBIハイブリッド預金の月末残高がある

D. カードローンの月末借入残高がある

E. 目的ローンまたは不動産担保ローンの月末借入残高がある

F. 純金積立の引落しがある

G. 給与、賞与または年金の振込がある

H. デビットカードの利用金額合計が月間1万円以上ある※2017年8月からはカードローン残高ありで残高が50万円以上の場合は2商品としてカウントされます。またVisaデビットを3万円以上利用すると2商品としてカウントされます。

ランク3の条件は以下の通りです。

条件1:総預金の月末残高300万円以上

(※総預金とは、円預金、外貨預金、仕組預金、SBIハイブリッド預金の合計を指す)条件2:総預金の月末残高が1,000円以上あり、住宅ローンを利用していること条件3:総預金の月末残高1,000円以上、かつ A~Hの条件に3つ以上該当することA. 外貨預金(普通・定期)の月末残高がある

B. 仕組預金の月末残高がある

C. SBIハイブリッド預金の月末残高がある

D. カードローンの月末借入残高がある

E. 目的ローンまたは不動産担保ローンの月末借入残高がある

F. 純金積立の引落しがある

G. 給与、賞与または年金の振込がある

H. デビットカードの利用金額合計が月間1万円以上ある

住宅ローンを検討している方はご存知かもしれませんが、住信SBIネット銀行の住宅ローン金利は業界屈指の金利の低さなので、こちらを検討しても良いと思います。たぶんここが最強です。

その後の返済などもこの銀行を使っているならスムーズに行えますし。

30歳未満のユーザー優遇

1,000円以上の総預金がある30歳未満のユーザーという条件は、若い人優遇と言えますね。30歳未満のユーザーは簡単にランク2をキープできそうです。

総預金について

総預金が100万円以上ならランク2。300万円以上ならランク3となります。ユーザーの懐事情にもよりますが、総預金100万円はより現実的な数字かと思います。

複数の銀行口座に振り分けていた資金をまとめることができるなら、ランク2を狙うのは難しくないかもしれません。

総預金が100万円に満たないユーザー

総預金が100万円に満たないという場合は、次の項目を考えるのが現実的です。

・外貨預金(普通・定期)

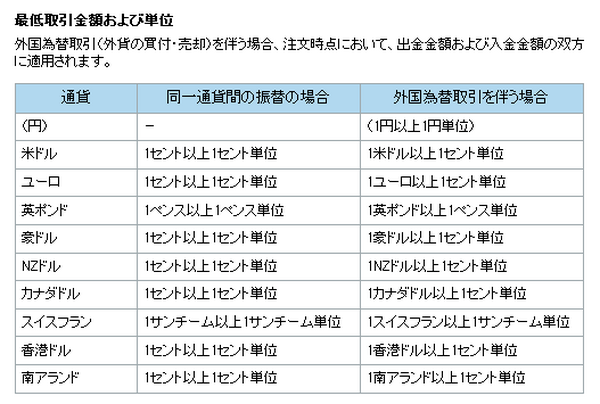

外貨預金はリスクが高いから敬遠してしまうユーザーが多いと思います。しかし、住信SBIネット銀行の外貨預金の最低取引金額は1通貨~となっています。

執筆時点のレートでは、1米ドル=約102円、1香港ドル=約13円となっていますし、南アフリカランドにいたっては、1ランド=約8円です。

約8円分の南アフリカランドを預金しておくだけで条件の1つを満たせるなら、安いものではないでしょうか。

SBIハイブリッド預金

SBIハイブリッド預金とは、SBI証券での株式取引で利用できる資金を預金できる口座のことです。この預金を行なうにはSBI証券口座の開設が必須ですが、証券取引は任意です。

つまり、一般の銀行預金と同じように預金をしておくだけでランク条件を一つ満たすことができます。

また、1円以上1円単位で入金できますので、ハイブリッド預金がお好みでないユーザーでも気軽に預金できると思います。

あえてデメリットを挙げるならば、ハイブリッド預金口座への入出金は住信SBIネット銀行の本口座を介して行なう必要があります。入出金をするのに二度手間になりますが、この口座をメイン口座として利用することはありませんから、大きな問題にはならないと思われます。

SBI証券で口座開設する⇒公式サイトへ

メリットを一つ。ハイブリッド預金金利は、住信SBIネット銀行の円預金金利よりも高金利となっています。

現時点で金利は0.010%となっており、住信SBIネット銀行の円普通預金の+0.009%です。定期預金代わりにお金を入れておき、必要が生じたら即出金というのが一つの手かと思います。

SBIハイブリッド預金の始め方

SBIハイブリッド預金は簡単に始められます。円普通預金からSBIハイブリッド預金に資金移動するだけです。画像で見てみましょう。

私はすでにハイブリッド預金をしていますが、その残高は気にしないでください。

SBIハイブリッド預金への振替は、住信SBIネット銀行>振込・振替支払>振替で振替手続き画面に進みます。そして、画像にあるように、

振替先口座:SBIハイブリッド預金

以上の通り設定し、最後に振替金額を入力します。1円以上1円単位で振替可能ですから、画像上では最低金額の1円を入力してあります。

確認ボタンをクリックし問題なければ振替。これでハイブリッド預金完了となります。

SBI証券で口座開設する⇒公式サイトへ

iphoneからの開設手順はこちら

仕組み預金は無視

ここまでに挙げたのは、簡単に条件を満たせるもの2つです。それだけでランク2はキープ可能です。

住信SBIネット銀行をメインバンクとして利用可能、またはすでに利用している方は「給与、賞与、年金の振込」を住信SBIネット銀行にすれば、上の「外貨預金」と「ハイブリッド預金」と合わせてランク3へのアップが可能です。

ちなみに、仕組預金はリスクある預金なのでおすすめはしません。カードローン、目的ローン、不動産担保ローンは特殊な事情がない限り利用することはないでしょうから、それらの利用で条件クリアも非現実的と言えます。

SBIレギュラーカード取得で1ランクアップ(だが…)

SBIレギュラーカードを取得し、住信SBIネット銀行を振替口座に指定すると1ランクアップします。つまり、ランク2ユーザーならランク3にランクアップできるというわけです。

SBIゴールドカードかSBIプラチナカードの場合は2ランクアップですが、年会費としてSBIゴールドカードは5,250円かかり、SBIプラチナカードは3万1,500円となっています。

年会費の面を考えると、SBIレギュラーカードの取得のほうがより現実的かと思います。ただし、SBIレギュラーカードは2015年10月1日からサービス内容が変更となっており、以前ほどお得感が減っている点に注意です。

変更後⇒年会費初年度無料(2年目以降972円、年間10万円以上の利用で次年度無料)

永年無料じゃなかったの? と、つっこみたくなるところですが、改悪となったのは事実です。SBIレギュラーカードを本当に必要としているユーザーでないのなら、1ランクアップのためにカード取得は必要ないと見ています。

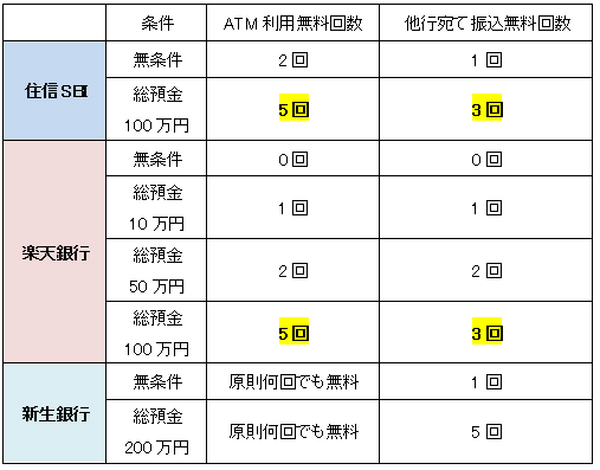

他ネットバンクの手数料と比較

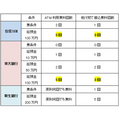

では、今回導入されたスマートプログラムにおける手数料は、他のネットバンクのものと比較してどれほどなのでしょうか。以下、概要を記載した比較表をご覧ください。

各銀行に特徴があり甲乙はつけがたいのですが、100万円の預金残高の場合は、住信SBIでも楽天銀行でも手数料無料回数は同回数になります。

ただし、楽天銀行ではランクアップの条件幅が細かく設定されているので、預金残高が10万円、50万円でも手数料における特典があります。利便性の観点から見ると楽天銀行が少々長けている感があります。

他行への振込をあまりしないという方は、新生銀行というのも一つの選択肢です。新生銀行ならATM手数料が原則無料ですから、ライフスタイルによっては新生銀行をメインバンクとするのもありかと。

お決まりのフレーズになってしまいますが、どの銀行を利用するか、結局は個々のライフスタイルに適した銀行を選択することになります。

ちなみに筆者は楽天銀行がメインバンクです。というのは、もともと楽天証券メインで株投資をしていますので、「マネーブリッジ」サービスの優遇を考えると楽天銀行を使うのが私の “ライフスタイル” ということになりますね。

もう一つ余談ではありますが、楽天銀行を集中して利用すると楽天スーパーポイントが、新生銀行ならTポイントがたまります。

しかし、今のところ住信SBIネット銀行にメリットのあるポイントサービスはありませんから、メインバンクとしてどの銀行を使うか考える際、一つのキーポイントとなりそうです。

楽天証券で口座開設⇒公式サイト

住信SBIネット銀行でランク2またはランク3を狙う方法 まとめ

長文になってしまいましたので、最後に住信SBIネット銀行でランクアップを狙う方法をまとめます。

ランク2を狙う方法

・総預金残高100万円以上

もし100万円に満たないなら、

・南アフリカランド1通貨を外貨預金(約8円)

・ハイブリッド預金(1円からOK)※SBI証券と連携した円預金なので、SBI証券での口座開設が必要となります。

SBI証券で口座開設する⇒公式サイトへ

iphoneからの開設手順はこちら

この2つの条件+総預金1,000円以上でランク2(ATM利用5回、他行振込3回まで手数料無料)になります。

※1,000円以上の総預金がある30歳未満のユーザーはランク2になります※

ランク3を狙う方法

・総預金残高300万円以上

もし300万円に満たないなら、

・南アフリカランド1通貨を外貨預金(約8円)

・ハイブリッド預金(1円からOK)※SBI証券と連携した円預金なので、SBI証券での口座開設が必要となります。SBI証券で口座開設する⇒公式サイトへ

・給与、賞与、年金の振込口座に指定する

この3つの条件+総預金1,000円以上でランク3(ATM利用7回、他行振込7回まで手数料無料)になります。(執筆者:堀 聖人)