第3話の続きです。

目次

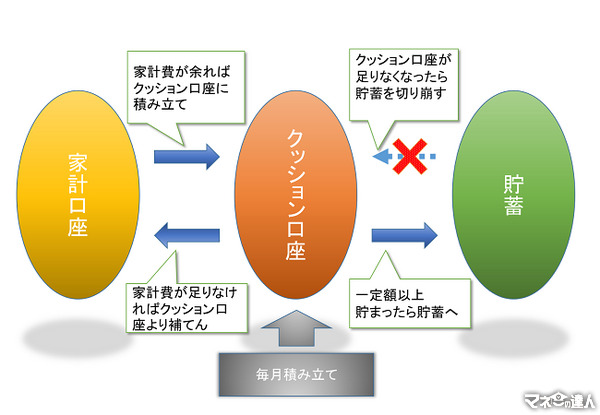

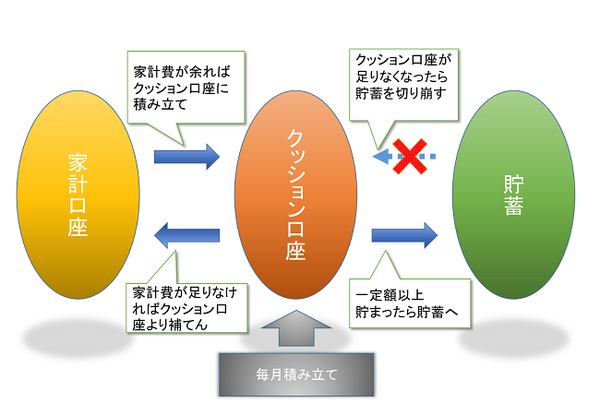

クッション口座って、何?

最初にお伝えしたいのは、「クッション口座」とは、どこかの銀行の特定の口座を示す固有名詞ではないということだ。「特別口座」、「プール口座」、「修繕積立金」など、人によってつけている名称は違うが、「同じ機能」を指して言う。

その機能とは、簡単に言えば、「日常の家計費を管理する口座」と、「貯蓄の口座」の間のクッションのような役割だ。(下図参照)。

ライターとして、家計管理の取材も多々してきたが、「実際にお金を貯めている人」は、みんな、この機能を上手に使っていた。そこで、今回の記事では、この機能のことを「クッション口座」と呼び、概要を説明したい。

なぜ、クッション口座を、使うのか?

それは、「家計のことを考えるのがイヤにならないため」だ。ある人は、こんなふうに言っていた。「突発的な支出があると、家計簿をつけるのがイヤになっちゃうんですよ。だから、クッション口座を作るのは、家計管理の絶対的なポイント」と。

突発的な出費とは、何か?

たとえば、冠婚葬祭。はたまた「家電が壊れた」、「ちょっと高い洋服を買った」、「犬が病気になり、医療費がかさんだ」などなど。日々の生活というのは、「突発的な出費のオンパレード」だ。

だから、そういった経済的な打撃を吸収してくれる「クッション口座」があると、心穏やかに暮らせる。ちなみに「貯蓄」との違いは、「使うことを前提に貯めている」という点だ。

クッション口座は、どう作るか?

問題は「クッション口座のお金をどう工面するか?」である。これは、毎月一定額、積立をするのが良い。私は当初、「修繕積立金」という名目で、毎月1万円の積立をしていた。

「突発的な出費とは、いくらなのか?」という疑問もあるだろう。私は「3千円を超えたら、『突発的な出費』として計上する」と決めた。そうすると、毎月1万円の余力(クッション口座)があるということは、「月に3回まで、突発的な出費がOK」ということになる。

人は、どこで転ぶのか?

上記のような話をすると、多くの人から、とても個人的な質問をされる。

たとえば、「オムツが安かったのでまとめ買いをした。でも、これをそのまま週の家計簿にいれたら、1週間の割り当てをオーバーしてしまうので、この場合は、クッション口座として考えても良いのか?」といった類の質問だ。

ああ、そうか。「ここが、ターニングポイントなんだ」と思った。ここで、「何だかお金、たくさん使っちゃったよなぁ」と感じ、そのまま放置し続けると、「家計を考えること」との命綱はプチンと切れてしまう。では、どうしたらいいのか? 私は、どうしたのか?

話が長くなりそうなので、ここで一旦切りますね。続きは、次回!(執筆者:楢戸 ひかる)