今日は、あまり語られることのない30代、40代の平均負債について見ていきます。

参考にしたデータは、金融広報中央委員会がまとめたものです。それによると、30代、40代の借金について意外な事実がわかりました。

目次

30、40代の半数以上が借入金あり

まず借入金の有無について。

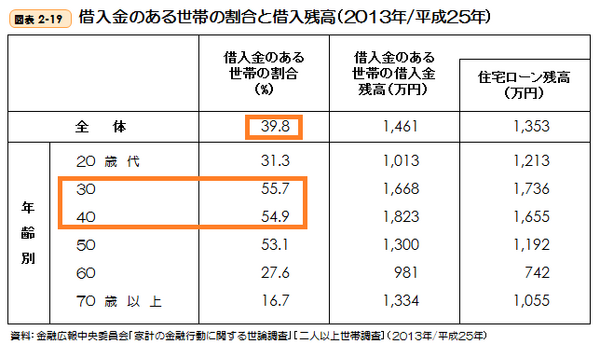

データによると、全世帯の39.8%が「借入金あり」でした。

特に多かったのが30代、40代。30代の55.7%、40代では54.9%の世帯が「借入金あり」との回答でした。

借入金残高の平均は900万円以上

次に、借入金の残高を見ていきましょう。

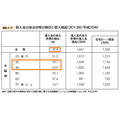

上記データによると、30代の借入金の平均が902万円。中央値が80万円。

そして、40代の借入金の平均が953万円。中央値が40万円でした。

いずれも平均と中央値のかい離が見られることから、「借りる人はたくさん借りて、借りない人はほとんど借りない」という状況になっていることがわかります。

「借入金あり」の世帯平均は1,500万円以上

では、借入金のある世帯に絞って、平均額を見ていきます。

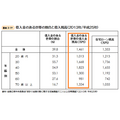

30代の借入金残高は1,668万円。

40代の借入金残高は1,823万円です。

ちなみに住宅ローン残高の平均は、30代が1736万円、40代が1655万円でした。

借入金残高平均と住宅ローン残高平均には大きな差異がみられないので、借入金がある世帯の借金の多くが住宅ローンであることがわかります。

家は「人生で一番高価な買物」と言われますが、そのために半数以上の方が1,500万円以上の借金をしているのが現状です。

日本人の持家信仰は健在だった

こうしてみると、近年では賃貸派が増えてるとはいえ、まだまだ日本人の持家信仰は健在であることがわかります。

ただ、資産をためて運用し「お金に働いてもらう」という発想が今後ますます重要性を増すと考える中、これだけ多くの方が1,500万円以上の負債を追っている現状は目を見張るものがあります。

たとえば、2000万円を金利1.59%で35年借りると、総支払額は2,610万円になります。この先35年間、元金の2,000万円にプラスして610万円もの金利を払い続けることになります。

残るのは築35年の資産価値の低下した住宅です。(今であれば、昭和55年の家を想像してみてください。)

もし家を買わずに、金利分610万円を35年運用すると

一方、仮にこの金利分の610万円を年利8%で資産運用したとすると、

35年後には資産が8,300万円まで膨れ上がります。(過去の株式リターンからみて年利8%というのは決して不可能な数字ではありません。)

8,300万円があれば老後に新築の家を購入することもできます。

資産とは財布にお金が入ってくるもの、負債は財布からお金が出ていくものです。上記で言うと、前者が負債、後者が資産となります。

35年後に、資産価値の落ちた家と現金8,300万円、どちらが欲しいですか?

「家賃を払うのがバカバカしい」という理由だけで家を買うのはキケン!

持ち家派か賃貸派かはそれぞれの価値観に委ねるべきですが、少なくとも「家賃を払うのがバカバカしい」、「家は資産になるから」といった安易な考えで多額借金を負ってまで購入することは、今一度よく考えてみる必要があります。

住宅ローンも立派な借金です。

メリットデメリットを考えて素敵なマネーライフを送って下さい。(執筆者:国府 勇太)