「学資保険は何処がお勧めですか。」

「今の学資保険はお勧めできないと言われました。」

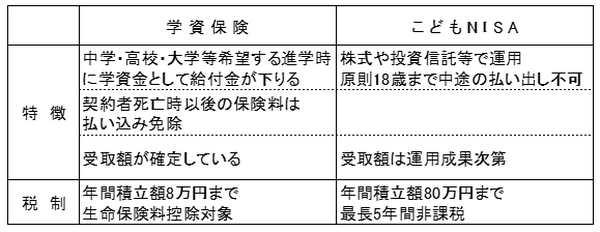

学資保険の加入件数は500万件、加入者は6割超と、今も昔も「学資保険」のニーズは高いようです。そこに、割って入る形なのが2016年から始まる「こどもNISA(ニーサ)(少額投資非課税制度)」です。

子供の教育資金は「学資保険」で備えるべきか? 「こどもNISA」で運用すべきか?

これから学資準備を検討しようとするご家庭では悩ましい限りかもしれません。

「学資保険」と「子供NISA」 どっちで備える?

「学資保険」は、契約者(父または母)に万が一の時、以後の保険料払込がいらなくなります。その部分が保険としての機能ですが、その分、現状の低金利では元本確保がようやくで、

学資保険はかつてのように増やすことは困難です。

S生命の例では、

18歳までの総払い込み保険料は228万9600円、18歳満期時に250万円が学資金として下りてきます。18年間で9%増える計算です。

仮に、毎月の保険料相当額10,600円を年率3%で運用できたとすると、元本の228万9600円は18年後約297万円になり「学資保険」に比べ、受取額は約47万円も多くなります。

5%運用では約357万円となり受取額の差は107万円です。(「学資保険」、「こどもNISA」とも税金は考慮しておりません。)

運用による差は分かるけれど、今まで運用なんてしたことがない、「こどもNISA」ってどうするの、年に3%の運用なんて私には無理。やはり、「学資保険」の方が安心。でも、子供が大学に入る頃の入学金や学費は実際どのくらいかかるのかしら。18年後、250万円で足りるのかなぁ……。

「学資保険」と「子供NISA」の折衷案

「学資保険」と「こどもNISA」両方を持つ、折衷案もアリです。

例えば、児童手当15,000円(3歳以降は10,000円ですが)は、こどものために貯蓄するぞと、いうのであれば、10,000円は「学資保険」に、5,000円分はNISA 口座での運用です。証券会社によっては毎月500円から投資信託積立が可能です。

運用はそんなに難しいことでも、特別のスキルを必要とするわけでもありません。

18歳まで払い出しできないのは不安、という方は「こどもNISA」でなくても、一般NISAでかまいません。むしろこちらの方が使い勝手は良いかもしれません。

「NISA(少額投資非課税制度)」がよく分からないという人も、「こどもNISA」が始まるのをきっかけに、運用デビューしてみませんか。

銀行でも、証券会社でも、まずNISA口座を開設し、国内外の株式や債券で分散運用している「バランス型」投資信託を選び、あとは積立を継続するだけです。

ノーロードと呼ばれる購入時の手数料がかからず、過去の運用期間が3年以上、年率3%以上実績のある「バランス型」投資信託は結構あります。この頃は学資金積立を意識した運用コストの安い投資信託も充実してきました。

「学資保険」は、保険料の増額はできませんし、今後金利が上がったとしても保険の予定利率は契約時のままで変わりません。一方NISA口座では、積立金の増減や一時休止も自在です。今後のインフレにも対応可能ですので、「学資保険」を補う意味でも、両方を持つことで、より充実した学資準備となります。(執筆者:平賀 初恵)