2016年1月29日、日本銀行が我が国の金融史上初となる「マイナス金利」政策の採用を発表しました。

これを受けて民間銀行も預金金利をさらに引き下げたところが多く、個人の銀行預金金利はほぼゼロといえる状態になっています。

この時代に大切なことは、守るべき資産は守るということ。

でも…

とは思いつつも世界情勢が不安定で攻めが大きなリスクにつながる危険性も…

そう考え始めると、なかなか進められなくなってきますね。何か新しい資産運用方法はないでしょうか?

目次

欧米で急拡大中「クラウドファンディング」

欧米では今「クラウドファンディング(ソーシャルレンディングを含みます。)」という仕組みが急速に拡大しています。

日本ではまだ馴染みが薄いですが、新しい出資・投資の形として世界で注目されている画期的なビジネスモデルといえ、着実に成長を重ねてきています。

クラウドファンディングとは

群衆(crowd)と資金調達(funding)の二つの言葉を合わせた造語で、主にインターネットを通じて不特定多数の一般個人または法人から資金を集める手段を指します。

出資・投資の対価(見返り)によって大きく

・「購入型」

・「金融型(投資型)」

の三つに分類されています。

なお、金融型をさらに

「株式型(エクイティ型)」

に分けることもあります。

日本ではどちらかというと寄付型・購入型が知られているようですが、今回は、投資の対価として金銭的な見返りを前提としている金融型のうち、より普及している融資型(貸付型)に焦点を当てたいと思います。

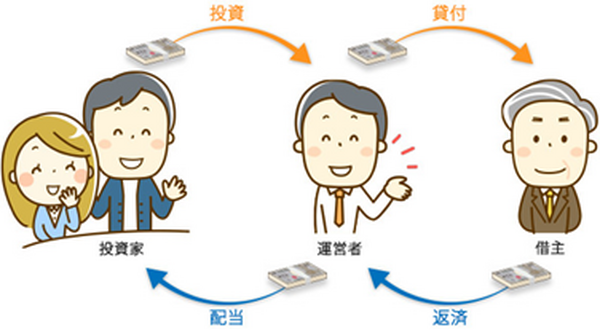

融資型(貸付型)クラウドファンディングとは

別名「ソーシャルレンディング」とも呼ばれる融資型(貸付型)は、集めた資金を資金ニーズのある個人や企業に融資します。

金銭的な対価として元本と利子(または、それに相当するもの)を受け取るのが特徴で、通常少額からでも出資が可能であるため、今まで敷居の高かった不動産投資や海外投資にも参加しやすくなったといえるでしょう。

注目を浴びたIPO

ソーシャルレンディング世界最大手・Lending Clubが2014年12月にニューヨーク証券取引所に上場したとき、時価総額は上場時で54億ドル、さらに初日の取引で株価が50%以上も上昇し大きな話題となりました。

当時の為替レートは119.31円/USドルでしたので、54億ドル≒6,442億円、今の日本でいうとヤマハ株式会社と匹敵する規模(2016年4月8日時点)となります。

ヤマハ株式会社の時価総額は日本の東証1部上場企業1,955社のうち164位(2016年4月8日時点)であることを考えると、東証1部上場企業の上位1割並みの時価総額の企業であり、それだけ期待をされていたともいえ、いかに注目を浴びていたかが分かりますね。

Lending Clubの影響

アメリカでは、Lending Clubの登場により資金需要者にも資金提供者にもより好ましい市場環境が作られるに至りました。

オンラインで借入できるようになったことで借主はより低い利率でお金を借りることが可能となり、また投資家も個人向け無担保ローン等への投資機会を得たためです。

貸主側には個人のみならずヘッジファンド等も参加しており、ソーシャルレンディングの登場は個人投資家とプロの投資家の垣根を下げることにも繋がりました。

日本と欧米では個人向け無担保ローンの市場規模も制度も異なるため、日本でもすぐにソーシャルレンディングが浸透するとは言い切れません。

けれども、融資型(貸付型)クラウドファンディングは「IT化によって投資に係る費用を減らし、かつ投資家の裾野も広げる」という特性をもつため、日本においても今後広がっていくのではないかと期待されています。

融資型(貸付型)クラウドファンディングの利回り

融資型(貸付型)クラウドファンディングの利回りは、国内における融資の場合は4%~7%程度のものが多いようです。

一般的にはリスクが高いほど高利回りとなるので、利回りのみに注目するのは注意が必要と思われます。

成長途中のクラウドファンディングは、リスクはあるものの社会を変える底力を持っているともいえるのではないでしょうか。

今後の健全な発展が望まれます。

投資家が安心して投資できるように、運用会社はクリアな情報提供をするとともに、投資家も表面的な利回りに惑わされずに案件の内容を吟味・判断し、自らに合ったポートフォリオを作るということが大切ではないでしょうか。(執筆者:岩野 達志)