所得税や住民税が課税される所得のことを課税所得金額と言います。

この課税所得金額は、給与所得などの所得金額の合計額から、社会保険料控除や扶養控除といった所得控除の金額を差し引いて計算します。

この所得控除のうち基礎控除や扶養控除など、納税者本人や扶養親族の状況により控除できるもののことを「人的控除」といいます。

この人的控除について、要件や控除額などをそれぞれ説明したいと思います。

目次

1. 基礎控除

(1) 要件等

全納税者が一律に控除される控除です。

特に要件はありません。

(2) 控除額

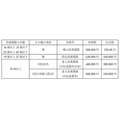

2. 配偶者控除

(1) 要件等

納税者本人に控除対象配偶者がいる場合に控除されます。

控除対象配偶者とは次の要件を満たす納税者の配偶者のことを言います。

ロ. 合計所得金額が38万円以下であること

(2) 控除額

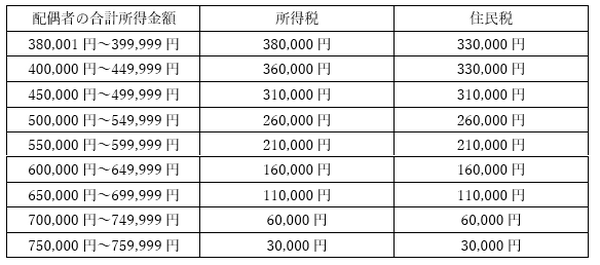

3. 配偶者特別控除

(1) 要件等

納税者本人と生計を一にする配偶者(内縁関係はだめ)がいて、その配偶者の合計所得金額が38万円超76万円未満の場合に控除を受けることができます。

配偶者の合計所得金額に応じて、控除額が決まっています。

なおこの要件を満たす場合でも、次のような例外があります。

ロ. 夫婦が双方とも合計所得金額が38万円超76万円未満の場合は、どちらか一方のみが控除を受けることが出来る

(2) 控除額

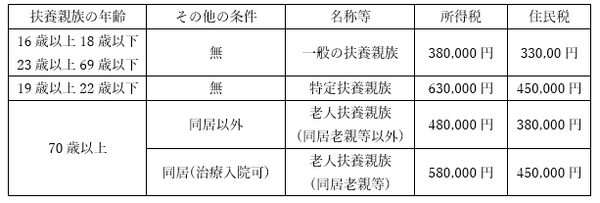

4. 扶養控除

(1) 要件等

納税者本人に控除対象扶養親族がいることが条件です。

控除対象扶養親族は次の要件を満たす人のことを言います。

ロ. 納税者と生計を一にしていること

ハ. 合計所得金額が38万円以下であること

ニ. 年齢が16歳以上であること

(2) 控除額

5. 勤労学生控除

(1) 要件等

納税者本人が勤労学生であるときに控除されます。

勤労学生とは、高校や大学、専門学校の学生等のうち、勤労による所得が65万円以下であって勤労以外の所得が10万円以下である者のことを言います。

控除を受けるためには一定の証明書の提示や添付が必要になります。

(2) 控除額

6. 寡婦(夫)控除

(1) 要件等

納税者本人が寡婦又は寡夫であるときに控除を受けることが出来ます。

寡婦あるいは寡夫の要件は次の通りです。

(2) 控除金額

特別の寡婦*…扶養親族である子を有し、合計所得金額が500万円以下である寡婦

7. 障害者控除

(1) 要件等

本人、控除対象配偶者あるいは扶養親族(16歳未満の年少扶養親族を含む)が障害者や特別障害者であるときに控除を受けることができます。

障害者手帳を持っている方などが対象となり、そのうち障害者等級が1級の方など重度の障害を持つ方として一定の要件を満たしている方が特別障害者となります。

また納税者本人や納税者の親族などと同居している特別障害者については、同居特別障害者となります。

(2) 控除額

まとめ

以上、扶養控除など人的控除について説明してきました。

会社にお勤めの方などは年末調整で税額計算が完結します。

これらの控除のうち対象となるものがある場合は、自ら会社に「扶養控除等申告書」により申告しなければなりません。

特に寡婦控除や障害者控除は要件が複雑な場合もあり、申告を忘れてしまいがちです。

忘れているかもと思う方は確認してみて下さい。(執筆者:高垣 英紀)