平成13年10月から「確定拠出年金法」の施行によって、日本でも導入された確定拠出年金(DC)制度。

今年でちょうど15年になりますが、平成29年1月からは、専業主婦や公務員そして一部のサラリーマンも個人型確定拠出年金に加入することができるようになります。

対象者が拡大することは喜ばしいことではありますが、加入する・加入しないに関係なくそれが意味することも押さえておきたいところです。

目次

そもそも確定拠出年金(DC)とは?

確定拠出年金(DC:Defined Contribution Plan)とは、毎月の掛金を株式投資信託や公社債投資信託などで自分自身の選択で運用していき、その運用の良し悪しによって、将来、受け取ることができる給付額が変動する制度です。

これは、国民年金や厚生年金などの公的年金制度の上乗せ部分に該当する制度です。

一方で、これまでの多くの年金(退職金)制度は、確定給付型(DB:Defined Benefit Plan)が主流を占めていました。

この制度は、将来の給付額は、積立資産の実際の運用の良し悪しに関係なく、加入者の勤務(加入)期間や給与などの要素によって計算されている制度です。

そして、この確定拠出年金には、会社の制度によって会社員の方が加入される「企業型」と、自分の意思によって自営業者や会社員の方が加入される「個人型」の2種類があります。

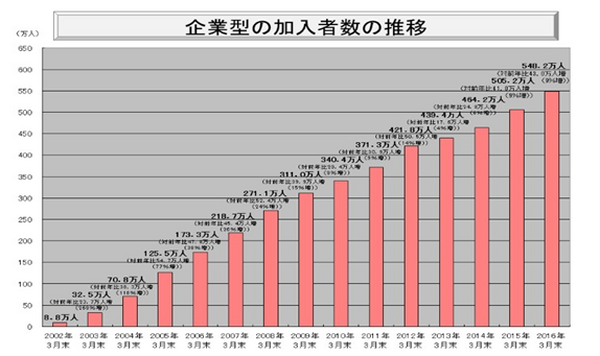

加入者数は順調に右肩上がりで増加!

導入当初は、なかなか加入者数が増えないのでは? といった意見もありましたが、加入者数の推移は次の通りです。

このように、確定拠出年金は、当初の予想とは反して右肩上がりに順調に加入者数を増やしています。特に、企業型・確定拠出年金は現時点で約540万人もの加入者に達しており、日本の人口の約5%が加入している状況になります。

この増加の背景には、これまでの企業の退職金は確定給付型が主流でした。

この制度は、高度経済成長期の時のように運用利回りが良かった時代であれば、何の問題もなかったのですが、バブル経済が崩壊した後は、運用利回りが当初の想定利回りに達することが難しく、その差額を企業が補てんしなければならない状況に陥っていました。

この企業の負担を軽減させることができるのが確定拠出年金制度の特徴であるとも言えます。

なぜなら、企業は従業員に対して一定の掛金を支給するだけで、企業が責任を持って運用する必要がないからです。

一方で、従業員にとっては、将来の退職金の受取額は自分の自己責任によって運用しなければならない時代になっています。会社任せでいれば将来、予定されていた退職金を受け取ることができる時代ではなくなっています。

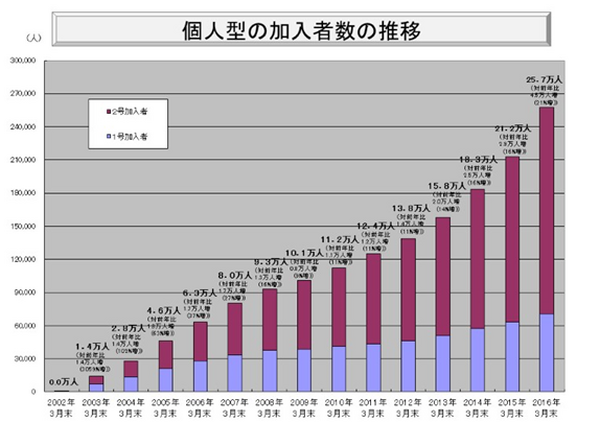

個人型・確定拠出年金の加入対象者が拡大される

個人型・確定拠出年金は企業型ほど加入者数が増加していません。

当初は、個人事業主や企業にお勤めの方でその企業が確定拠出年金などの企業年金を導入していない人に限定されていた影響もあるかとは思います。

ところが、平成29年1月からは、下記に該当する場合も個人型・確定拠出年金に加入することができるようになります。

●公務員等の共済加入者(第2号被保険者)

●確定給付型年金のみに加入している会社員(第2号被保険者)

●企業型・確定拠出年金に加入している会社員(第2号被保険者〔※〕)

〔※〕企業年金等の規定で、マッチング拠出を行わないこと及び個人型・確定拠出年金への加入が認められている場合に限る

個人型・確定拠出年金の対象拡大は「自助努力を行え!」というサイン

この確定拠出年金は、原則、60歳になるまで積み立てた掛金を引き出すことができません。したがって、老後の生活資金を準備するための制度です。

老後の生活資金と言えば、国民年金や厚生年金といった公的年金になりますが、言うまでもなく、少子高齢化、人口減少により公的年金制度が岐路に立たされている状況です。

今後、公的年金の支給開始年齢を遅らせる話も出てくるでしょう。また、年金給付額も今よりも引き下げる話も出てくるでしょう。そのようにしなければ、公的年金制度が存立しないことも考えられます。

そこで、個人型・確定拠出年金の加入対象者を拡大させることで、老後の生活資金は公的年金だけを当てにするのではなく、自助努力で準備してほしいといった政府のメッセージとも受け取ることができます。

また、平成26年から開始されたNISA(少額投資非課税制度)も同じ意味合いがあります。

自分の将来のことは自分で準備する…この意見に対して、賛否両論があるのは当然ですし、筆者自身もすべて賛成だとは思いません。

しかし、右肩上がりの経済から成熟経済へと進んでいく中で、政府の状況も大きく変化していきます。

この変化に対応していくのか? それとも、見て見ぬふりをするのか? は最後は自分自身に降りかかってくることだけは覚えておきたいものです。(執筆者:岡田 佳久)