5月24日に「確定拠出年金法等の一部を改正する法案」が衆議院で可決成立したものの、詳細がなかなか見えてきませんが、今改正最大の目玉は、個人型DC(確定拠出年金)に、“第3号被保険者と公務員等共済加入者も「確定拠出年金」制度加入可能とする”

今まで「確定拠出年金」に加入できなかった会社員も含め、すべての人が使える制度となります。

目次

主婦でも使える制度

2017年1月1日から、国民年金第3号被保険者(年収130万円以下)の主婦でも、個人型「確定拠出年金」で60歳まで税制優遇のある積立ができる。

主婦でも節税! 主婦でも退職金!

・ これから老後資金を貯めたいと思っている方

・ 会社員時代確定拠出年金があったが、第3号被保険者となったため積立が出来ないまま、運用指図者となっていた方

トリプルの税制優遇を生かした「じぶん年金」「じぶん退職金」作り

ズバリ! 「確定拠出年金」は、公的年金の補完を目的とした制度で、毎月最低5,000円から年間27万6,000円を限度に、積立てられます。

(2) 積立金は60歳まで非課税

(3) 受け取り時も税控除あり

60歳までは下せないものの、だからこそ、確実に「老後資金」のための積立になります。

老後資金のためにと、パート収入の中からコツコツ積み立てをしている主婦の方いらっしゃいませんか。せっかくの積立も定期預金では、利息の20.315%が利子税で引かれます。

もっとも、現状の低金利では蟻の涙ほどにもなりませんが…。

60歳まで複利運用が可能

「確定拠出年金」では、この20.315%の利子税がかからず、60歳まで複利運用が可能です。

「確定拠出年金」メニューは複数用意され「確定利回りの定期預金」と「運用により結果の異なる投資信託」どちらか一方でも、両方併用でも自身の判断で選ぶことができます。

40歳から60歳まで20年間、月額2万3,000円を積み立て、年利率1%で推移すると20年後、元本の552万円は約608万円に、年率3%では約742万円になります。課税なしに複利運用できると、大きいと思いませんか。

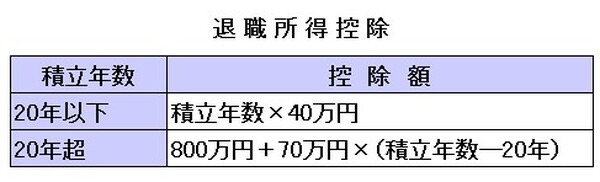

60歳に達し、それまでの積立を「一時金で受け取る」ときには、40万円×積立期間20年では800万円迄、税金を引かれることなく受け取れます。(他に退職所得がない場合)

年金受取りの時も「公的年金等控除」の対象となり、公的年金と合算となりますが、65歳未満であれば、年に70万円までは非課税となります。(公的年金等控除の速算表参照)

収入のない専業主婦には所得控除のメリットはないものの、それでも個人型「確定拠出年金」は、今から情報収集し、検討の価値はありますよ。(執筆者:平賀 初恵)