目次

保険料控除とは?

保険料控除とは、その年に支払った保険料の内の一定額を所得から控除することができる制度です。

保険料控除は、年末調整にて申請し、還付を受けることが可能です。多くの人が保険料控除のために毎年手続きをされているのではないでしょうか。ここで一度保険料控除の基本のおさらいをしてみましょう。

保険料控除の種類と注意点

生命保険料控除

生命保険料控除とは、生命保険契約等に基づいて本人が支払った保険料や掛金を所得から控除できる制度です。

生命保険料控除の対象となる保険料は「一般の生命保険料」、「介護医療保険料」及び「個人年金保険料」に区分されます。

【介護医療保険料】…平成24年1月1日以降に生命保険会社等と締結した医療費等支払に起因して支払われる保険金契約等に基づく保険料(平成23年12月31日までは一般の生命保険料に含められていました)。

【個人年金保険料】…年金を給付する定めのある一定の生命保険契約等のうち一定の要件を満たすものに基づいて支払った保険料。

上記3つの区分の控除限度額は平成23年12月31日以前に締結した契約かどうかで異なります。

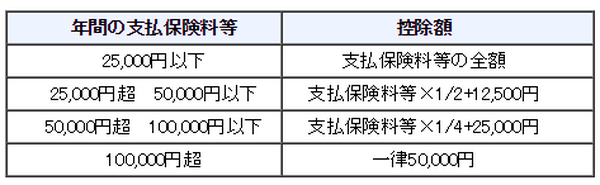

平成23年12月31日以前に締結した契約の控除限度額

最大で10万円の控除限度額

となります。

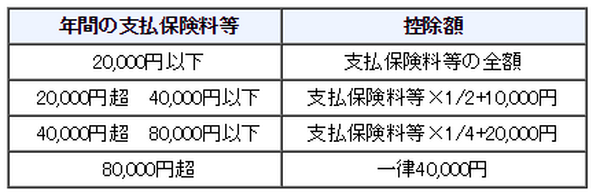

平成24年1月1日以後に締結した契約の控除限度額

最大で12万円の控除限度額

となります。

平成23年12月31日までは、一般の生命保険料の中に介護医療保険料が含まれており、個人年金保険料と合わせて最大10万円の控除が認められていました。

しかし、介護医療保険が高額であった場合に一般の生命保険料の限度の5万円を超えてしまい、全額を控除することができないという不都合が生じていました。

そこで、平成24年1月1日以後に締結された契約に関しては一般の生命保険料と介護医療保険料とを区分し、各々に控除限度額4万円を持たせることによって両者で8万円、個人年金保険料と合わせて最大12万円を控除することが可能になりました。

保険料控除申告書には平成23年12月31日までの契約の分が「旧保険料」、平成24年1月1日以後の契約の分が「新保険料」として記載されています。

特に新・旧保険料が混在している場合には控除限度額を間違えないように申告しましょう。

地震保険料控除

地震保険料控除とは、損害保険契約等に基づく地震等損害部分の保険料や掛金で所得者本人が支払ったもののうち一定額を所得から控除できる制度です。

また、契約の対象は所得者本人又は本人と生計を一にする親族が所有している家屋・家財のうち一定のものに限られます。

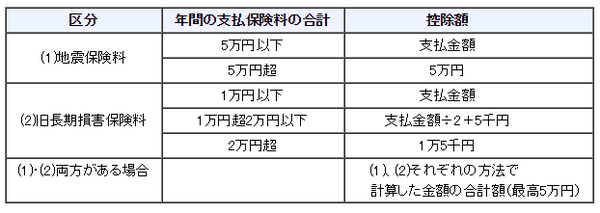

地震保険料控除の限度額は以下のとおりです。

(2)の旧長期損害保険料とは、経過措置として地震保険料に含めることが認められている平成18年12月31日までに締結した一定の契約(期間が10年以上、満期返戻金あり)に基づいて支払う保険料です。

社会保険料控除

社会保険料控除とは、「健康保険」や「厚生年金保険」、「雇用保険」、「国民健康保険」及び「国民年金」などの保険料の支払額の全額を所得から控除することができる制度です。

社会保険料のうち、「健康保険」や「厚生年金保険」、「雇用保険」など毎月の給与から差し引かれているものについては会社が金額を把握しているので特に年末調整では手続きは必要となりません。

一方、会社に勤めていない時期などに自分で支払った国民健康保険や国民年金がある場合、本人が自身で支払った金額を会社に報告する必要があります。

また、本人と生計を一にする親族が負担することになっている社会保険料を本人自身が支払った場合にも社会保険料控除の対象となります。忘れずに申告をして所得控除の取りこぼしがないようにしましょう。

保険料控除に必要な書類

以上の3つの保険料控除に必要な書類は以下のとおりです。

給与所得者の保険料控除申告書

各保険料控除の額を計算するための書類です。(配偶者特別控除と、小規模共済等掛金控除の申告書と兼用になっています)次に説明する「保険料控除証明書」に基づき金額を転記しましょう。

こちらを会社に提出することによって年末調整で還付を受けることができます。

保険料控除証明書

毎年10月頃になると保険会社から送られてくる保険料の年間支払額が記載された書類です。保険会社によって送付時期にばらつきがあるので、来ていないものがあれば早めに問い合わせをして取り寄せましょう。(執筆者:戸村 涼子)