へそくり金額の統計データはいろいろありますが、女性に軍配が上がっていることは確かです。ある主婦は

とこっそり告白していました。

目次

男性サラリーマンのへそくり列伝

男性サラリーマンも女性に負けずにへそくりをしています。実話に基づいて3つの事例を紹介します。

いずれの方法も

・ 社会保険

の課税対象外なので、税務署・国民年金機構を経由で妻にバレることはありません。といっても万が一、へそくりが発覚したときのリスクは自己責任でお願いします。

列伝 その1 出張旅費

会社から支給される出張旅費を給料の振込口座とは別の口座に振り込んでもらっています。

出張旅費は交通費や宿泊費などの実額ではなく、旅費規定に基づいた1日あたりの概算額です。

列伝 その2 源泉所得税の還付金

年末調整による源泉所得税の還付金を給料とは別口で受け取っていました。

給与明細書には載らず、既に所得税が課税済みなので、税務署に間違いを指摘されることはありません。

列伝 その3 財形貯蓄

倫理的にはちょっと問題ある話です。

ある中小企業では、財形貯蓄を1万円給料から天引きしていました。その1万円を男性サラリーマンの給料とは別口の口座へ振込ます。既に源泉所得税が天引きされているので、所得税の計算とは全く関係ありません。

所得税の非課税がカギ

このように所得税の非課税を利用して給料と別口座を設ければ、男性サラリーマンもへそくりは可能です。

会社との交渉次第でサラリーマンにはまだまだ節税の余地あり

そのサラリーマンにまつわる所得税の非課税収入は他にもいろいろあります。

節税のポイント

点です。

1. 社宅家賃の一部を会社に負担してもらおう

5万円の家賃を自分で負担するよりも、同額の給料を減らして、会社に社宅家賃の補助を受けた方が手取り金額は多くなります。

給料という課税ベースの金額が少なくなり、天引きされる源泉所得税・社会保険が減少するからです。

2. 日宿直手当として支給してもらおう

日宿直手当は1回につき4,000円まで非課税です。この分を給料としてもらうと課税されます。

注意点は日宿直で食事が支給されたときは、その代金を4,000円から控除した金額だけが非課税になります。

3. 残業・日宿直をしている人は食事を支給してもらおう

この場合の食事代は非課税です。

4. 昼食代の一部を負担してもらおう

負担してもらう昼食代が非課税になる条件は2つあります。

(1)本人が昼食代の半額以上を負担していること

(2)会社の負担額が税抜き月3,500以下であること

5. 通勤手当の非課税枠を最大限に活用しよう

この非課税とは所得税・住民税の話です。上記1~4までと違って、社会保険では課税対象になります。

電車・バスで通勤している場合

非課税枠は最大15万円です。通勤手当には新幹線代は含み、グリーン車代は除かれます。

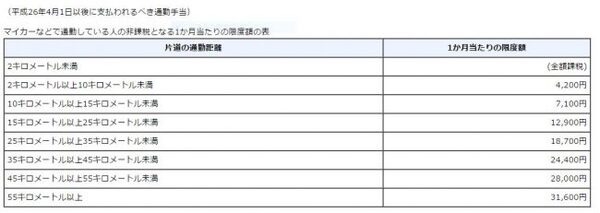

マイカー・自転車通勤をしている場合

片道の通勤距離によって、非課税枠は違ってきます。

注意点

デメリットは住宅ローンの審査で不利になるリスクがある点です。信用のベースとなる所得金額を圧縮する節税手法だからです。

へそくり・節税は自己責任ですべし

男性サラリーマンにも、工夫次第で節税方法はあります。それをへそくりにまで応用している人が実際にいます。デメリットを踏まえた上で、実行するときは自己責任でお願いします。(執筆者:阿部 正仁)