いよいよ、確定申告がスタートしました。みなさんはもう済ませましたか?

といっても、多くの人は「自分には関係ない」とスルーしてしまうことでしょう。会社員は年末調整で済んでしまいますから。

関係ないの一言で済ませず、確定申告しない分だけ時間に余裕があるのですから、この時間を使って少しだけ税金、特に所得控除について考えてみませんか?

目次

iDeCo(イデコ)以外にもある税制優遇制度

ご存じの方も多いかと思いますが、私たちが納めている所得税・住民税は、家族構成等を勘案して計算されています。

子どもや両親ように扶養家族がいれば、その分だけ収める税金が少なくなるよう、所得控除という計算によって工夫されているのです。

加えて、家族を扶養していることへの補助だけではなく、保険などで万が一出来事に対策したり、お金を貯めるなど自助努力していることも考慮して、税負担の軽減でそれらの活動を応援しようという仕組みもあります。

最近話題のiDeCo(イデコ)も、その仕組みの対象となっていますが、それ以上に広く使われているのが、保険料控除になります。

死亡のリスクや介護・医療のリスク、老後のリスク、地震のリスクに備えるのであれば、その生命保険料、介護・医療保険料、個人年金保険料、地震保険料の全部または一部に相当する金額を、税金の計算から引いてあげましょうというものです。

言い換えれば、保険料を出費しているから、税金の出費を小さくしてあげますよということです。

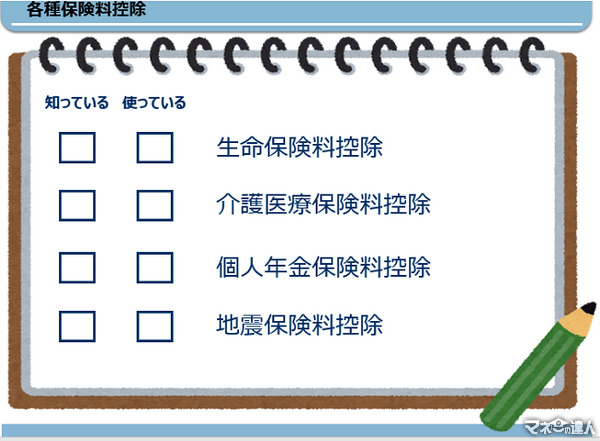

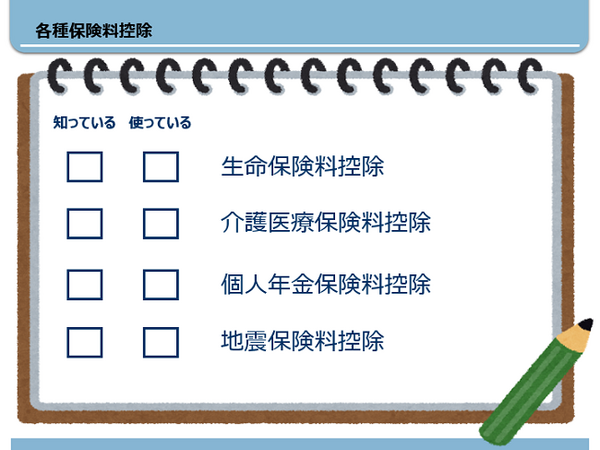

ここで、年末調整でも必ず目にする代表的な保険料の所得控除を並べてみました。

みなさんが活用している所得控除をチェックしてみましょう。

活用していないということであれば、知っているかどうかだけでもチェックしてみてください。

全てチェックできましたか?

きっと、1つや2つ、使っていなかったり知らなかったりした控除があるはずです。

使わない、知らないままでいいですか? せっかく税金の負担を減らすチャンスがあるのに、そのまま逃していてもったいないとは思いませんか?

迷わず使っていない所得控除枠があれば、全部活用しましょう。

どれくらいのメリットがあるのか

ここで、これらの制度を活用することでどれぐらいのメリットがあるのか計算してみましょう。

所得税率10%の方

・ 医療保険に1万円(年間12万円)

・ 個人年金保険に1万円(年間12万円)

の保険料を払っているとします。

この方はそれぞれの保険料控除枠で最大の4万円の適用を受け、合計12万円の所得控除を利用できます。

結果として、12万円の所得控除によって所得税額が1万2,000円軽減されることになります。

なお、住民税ではそれぞれ最大2.8万円の適用を受け、3つで8.4万円の所得控除となります。住民税率は一律10%なので、軽減は8,400円となります。

トータルで年間2万800円の税制優遇が受けられる計算です。

自分にメリットのある税制優遇制度なので、その適用を受ける形を考慮して、今年一年間の保険や積立を考えるのもいいのではないでしょうか?

個人年金保険か個人型確定拠出年金か

ファイナンシャルプランナーに対する相談でも、

といったものが多く寄せられています。

しかし、このように二者択一で選択すること自体が得策ではありません。それぞれにメリット・デメリットがあり、それでも共通したメリットとして所得控除があります。

よって、「どっちにするか?」で迷うのではなく「どこまで使えるか?」で迷うべきでしょう。

せっかく税負担を軽減できる仕組みがあるのですから、使わないのはもったいないと考えることもできるはずです。

iDeCoばかりが税制優遇制度として取り上げられていますが、大正時代からある「保険料控除」も日本国民全員が活用できる税制優遇制度です。

この姿勢で税金のことを考えてみましょう。

もちろん、所得控除を使いすぎて今の生活費の工面に苦労することも考えられます。

家計簿の見直しも併せて、無理なく税金対策を実行してみましょう。(執筆者:小山 信康)