一般財団法人ロングステイ財団は、自らが主催または後援したイベントの参加者4,880 名(有効回答数:2,054)に、アンケートを実施しました。

その結果は「ロングステイ希望国2015」にまとめられ、これによると2006年から10年連続で、マレーシアが1位を獲得しました。

この背景には長期滞在査証「マレーシア・マイ・セカンドホームプログラム(MM2H)」の充実や、マレーシアの気候、治安、医療水準に対する、評価の高さがあると分析されております。

なおマレーシアの後は、

3位:ハワイ

4位:オーストラリ

5位:フィリピン

6位:ニュージーランド

7位:カナダ

8位:シンガポール

9位:台湾

10位:インドネシア

が続いております。

目次

海外転出で被保険者資格を喪失する国民健康保険と後期高齢者医療

こういったアンケート結果を見て、例えば老後は海外の国に移住してみたい、または長期間に渡って海外の国に滞在してみたいと、考える方がいるかもしれません。

原則として1年以上に渡って、海外に滞在したり、海外で勤務したりする場合には、お住まいの市区町村に対して、「海外転出届」を提出する必要があり、提出後は住民登録がなくなります。

これにより国民健康保険や後期高齢者医療といった、公的医療保険の被保険者資格を喪失するので、保険料を納付する必要がなくなるのです。

ただ保険料を納付する必要がなくなるということは、これらの保険給付を受けられなくなるので、海外の国の民間医療保険や日本の海外旅行保険などに加入して、病気やケガに備える必要があります。

海外で急な病気やケガになった場合に支給される「海外療養費」

海外転出届を提出せず、国民健康保険や後期高齢者医療の被保険者資格を喪失しない方は、急な病気やケガでやむを得ず、海外の病院で診療を受けた場合に限って、「海外療養費」という保険給付を受けられます。

つまり病気やケガの治療を目的に海外に渡航し、海外の病院で診療を受けた場合には、これを受けられないという意味になります。

海外の病院で診療を受ける場合、いったんは治療費の全額を支払い、後日に保険者(国民健康保険であれば「市区町村」、後期高齢者医療であれば「広域連合」)に対して、海外療養費の申請を行うのです。

海外療養費として払い戻しされる金額の目安は、日本国内の病院において、同じ病気やケガを治療した場合にかかる治療費を基準に算定した金額から、自己負担相当分(治療費の1割~3割)を控除した金額になります。

海外転出による老齢基礎年金の減少を補う「国民年金の任意加入制度」

日本国内に住所のある20歳以上60歳未満の方は、本人の意思の有無にかかわらず、国民年金に加入する必要があります。

ただ逆に言えば海外転出届の提出によって、日本国内に住所がなくなると、20歳以上60歳未満であっても、国民年金に加入する必要がなくなるので、保険料を納付する必要もないのです。

これにより原則65歳になった時に、老齢基礎年金を受給できなくなったり、将来に受給できる老齢基礎年金が少なくなったりするのに、不安を感じるという方は、国民年金に任意加入できます。

なお任意加入した場合の保険料の納付方法は、日本国内に開設している預貯金の口座から引き落とすか、国内にいる親族などの協力者が本人の代わりに納付するかの、いずれかを選択する必要があります。

受給資格期間に反映されても、年金額には反映されない「合算対象期間」

国民年金に任意加入しなかった場合、海外に居住していた期間は、「合算対象期間(カラ期間)」になります。

この合算対象期間(カラ期間)とは、老齢基礎年金の受給資格を得るために必要な、原則25年(10年に短縮予定)の「受給資格期間」に反映されても、老齢基礎年金の金額には反映されない期間です。

例えば1年だけ国民年金の保険料を納付した後に、24年間の海外生活を続け、その間に国民年金に任意加入しなかった場合、原則25年の受給資格期間を満たすので、老齢基礎年金を受給できます。

しかし合算対象期間(カラ期間)は、老齢基礎年金の金額には反映されないので、その金額は20歳から60歳までの40年間に渡って、国民年金の保険料を納付し、満額の老齢基礎年金を受給できた場合の、40分の1になってしまうのです。

海外転出によって被保険者資格を喪失する介護保険

介護保険も国民年金と同じように、日本国内に住所のあることが、加入の要件になっております。

そのため40歳以上であっても、海外転出届の提出によって、日本国内に住所がなくなると、介護保険に加入する必要がなくなるので、保険料を納付する必要もないのです。

在籍出向と転籍出向で取り扱いが変わる社会保険

このように1年以上に渡って、海外に滞在したり、海外で勤務したりする場合は原則として、

・後期高齢者医療

・国民年金

・介護保険の被保険者資格

を喪失します。

しかし社会保険(健康保険、厚生年金保険)は、例えば在籍出向により、日本の企業との雇用関係が継続したまま海外で勤務する場合、出向元の日本の企業から、給与の全部または一部が支払われている時は、原則として被保険者資格を喪失しないのです。

社会保険の被保険者資格を喪失しないということは、健康保険の被保険者の家族は、引き続き健康保険証を使用でき、また厚生年金保険の被保険者の配偶者は、引き続き国民年金の第3号被保険者となり、保険料を納付する必要がありません。

その一方で例えば転籍出向により、日本の企業との雇用関係を終了して海外で勤務する場合、または在籍出向であっても出向元の日本の企業から、給与が全く支払われていない場合は、原則として社会保険の被保険者資格を喪失するのです。

社会保険の保険料の二重徴収を防止する「社会保障協定」

例えば在籍出向により、日本の企業との雇用関係が継続したまま、海外で勤務する場合、日本の社会保険だけでなく、海外の国の社会保険にも加入するケースがあります。

そうなると日本と海外の国で、二重に保険料を徴収されてしまいます。

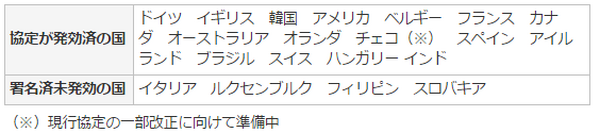

そこで日本政府は2017年1月現在、次のような海外の国と社会保障協定を締結して、保険料が二重に徴収されないようにしているのです。

具体的には社会保障協定を締結している国に、5年を超えない見込みで派遣される場合には、相手国の年金保険料などの徴収が免除されます。

その一方で5年を超える見込みで派遣される場合には、相手国の社会保険のみに加入することになり、日本の年金保険料などは徴収されません。

なお日本の年金保険料などが徴収されないと、上記の受給資格期間を満たせず、将来に日本に戻った時に、老齢基礎年金や老齢厚生年金などを受給できなくなる可能性が出てきます。

そこで社会保障協定を締結している国については、イギリス、韓国、イタリアを除き、相手国の年金制度の加入期間を、日本の年金制度の加入期間に通算できるのです。

海外派遣で労災保険が適用されない時に活用したい「特別加入制度」

労働保険のひとつである雇用保険は、例えば在籍出向により、日本の企業との雇用関係が継続したまま海外で勤務する場合、給与の支払いの有無にかかわらず、原則として被保険者資格を喪失しません。

またもうひとつの労働保険である労災保険は、日本国内の事業場の指揮命令に従って、業務に従事している場合などは、「海外出張」とみなされ、労災保険が適用されます。

それに対して海外の事業場に所属して、その事業場の指揮命令に従って業務を行う場合などは、「海外派遣」とみなされ、労災保険は適用されないのです。

そこで労災保険が適用されず、かつ海外の国の災害補償制度も適用されない場合には、労災保険の特別加入制度を活用して、業務上の病気やケガに備える必要があります。(執筆者:木村 公司)