1975年生まれ。大学卒業後地元のドラッグストアーのチェーン店に就職。その時に薬剤師や社会福祉士の同僚から、資格を活用して働くことの意義を学び、一念発起して社会保険労務士の資格を取得。その後は社会保険労務士事務所や一般企業の人事総務部に転職して、給与計算や社会保険事務の実務を学ぶ。現在は自分年金評論家の「FPきむ」として、年金や保険などをテーマした執筆活動を行なう。 【保有資格】社会保険労務士、2級ファイナンシャル・プランニング技能士、DCプランナー2級、年金アドバイザー2級、証券外務員二種、ビジネス実務法務検定2級、メンタルヘルス・マネジメント検定Ⅱ種 寄稿者にメッセージを送る

少子化対策の財源を確保するため、公的医療保険(健康保険、国民健康保険、後期高齢者医療など)の保険料に上乗せして、2026年4月から子ども・子育て支援金が徴収されます。

2024年12月からマイナ保険証や資格確認書の再交付制度が拡充され、紛失防止や迅速な再発行が可能になる。

政府のマイナ保険証一本化計画は、一部の健康保険組合の対応により延期の可能性が浮上しており、約8割が赤字見通しの組合が重要な鍵を握る。

国民年金の保険料は種別によって異なり、厚生年金の負担が従業員と事業主で折半される。ねんきん定期便には3241保険料や年金が記載されず、元を取るまでの期間に影響を与える。

マイナ保険証の利用率が低迷する中、75歳以上には資格確認書を全員交付する方針が示された。理由は利用率が低く窓口混雑が懸念されるため。電子証明書更新忘れも問題視される。

年金改正により老後の不安解消が期待されるが、支給額は不十分で問題。年金の計算方法や離婚時の分割、支援給付金の限界が影響。繰下げ受給も税金で減額される恐れがある。

2026年4月から導入される独身税は、負担が長期化し、対策が難しく、周知が不十分なため、高額療養費の改悪より厄介とされる。保険料が直接的な恩恵なしに増える点が問題視されている。

公的年金の保険料を納付した期間や、免除(学生納付特例、納付猶予も含む)を受けた期間などが原則10年以上あると、国民年金から老齢基礎年金が支給されます。

2025年8月以降、社会保険に加入することで医療費負担が軽減される理由は、高額療養費制度の活用と自己負担限度額の算出基準が変わるためです。

公的年金のうち遺族年金(遺族基礎年金、遺族厚生年金など)や、障害年金(障害基礎年金、障害厚生年金など)は、金額にかかわらず非課税になります。

与党と国民民主党は103万円の壁を引き上げることで合意。103万円が123万円に改善され、確定申告不要のケースが増加するが、住民税は従来と変わらない可能性がある。

マイナ保険証の利用に伴うトラブルが懸念され、特に偽造や10割負担の問題が多い。政府は不正防止策を提案するが、目視確認が不正を招く可能性がある。資格確認書の導入も同様のリスクを抱える。

2025年前半にはマイナ保険証が普及する見込みだが、2025年後半には電子証明書の更新手続きの負担から利用率が再び低迷する可能性がある。

2025年の雇用保険改正で、マイナンバーカードが利用しやすくなり、給付制限が短縮されるなど、受給条件が緩和される。本改正は教育訓練や育児休業に関連する給付の拡充も含まれる。

国民民主党が103万円の壁を178万円に引き上げる案が注目され、期待や抵抗が見られています。実現すれば給与の手取りが増加する可能性がありますが、税収減少を懸念する意見もあります。

マイナ保険証の強制や義務化は誤情報であり、実際には資格確認書も選択肢がある。誤った認識が広がると「予言の自己成就」に繋がる可能性があるため、信じるべきではない。

2025年に注目される年収の壁は、50万円、158万円、180万円。特に国民民主党の提案で103万円の壁が178万円に引き上げられる可能性があり、年金制度と就業形態に影響を与える。

2024年12月に健康保険証が廃止されマイナ保険証に一本化されるが、経過措置で一時的に健康保険証が使える。マイナ保険証の最大のメリットは高額療養費の軽減で、医療機関での手続きが簡略化される点にある。

高所得者の年金停止提言で、国民年金納付期間5年延長の可能性が浮上。連合は第3号被保険者の廃止も求め、高所得者の支給停止により財政的余裕が増すと展望。

2024年12月2日以降、健康保険証が廃止されマイナ保険証に一本化される。紛失時の手続きが増え、費用も発生するため注意が必要。

2024年12月から健康保険証が廃止され、マイナ保険証に一本化される。経過措置中は健康保険証も利用可能だが、取得しない場合は資格確認書が発行される。トラブル回避のため、マイナ保険証と資格確認書の併用を推奨。

2024年12月2日、健康保険証が廃止され、マイナ保険証に一本化されるが、利用者は限定的。実質的廃止日は医療保険の種類によるため混乱の可能性がある。退職時の健康保険証の取り扱いにも注意が必要。

年金の繰上げ受給は、減額率が低下したため有利とされる。特に男性は平均寿命から考えても繰上げが適しており、日本人の損失回避の傾向からも早期受給が推奨される。

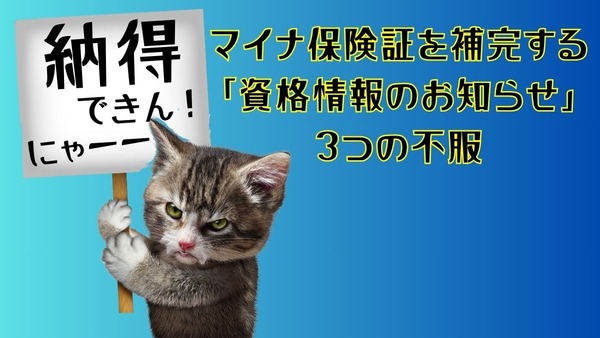

マイナ保険証を補完する「資格情報のお知らせ」の利用に対し、単独使用不可、手間やコストが削減されない点、再交付までの期間が不明な点に不満がある。

自民党の総裁選で石破茂氏が選出され、年金支給開始年齢80歳や年金積立金の運用が注目されている。繰下げ受給の上限年齢引き上げが可能性があり、金融所得課税強化が年金積立金に影響する可能性がある。

マイナ保険証とマイナ免許証の相違点として、ICチップの役割、一本化の有無、穴埋め制度が挙げられます。共通する問題点はICチップ関連のトラブルで、利用に影響を与える可能性があります。

2024年12月に健康保険証が廃止され、保険料滞納時のペナルティが厳しくなる。短期被保険者証が廃止され、滞納者は医療費10割負担となる可能性が高まる。

自由民主党の総裁選で年末調整廃止案が話題に。廃止後の増減税は確定申告、マイナンバーカード普及、税知識の習得によって異なる可能性がある。

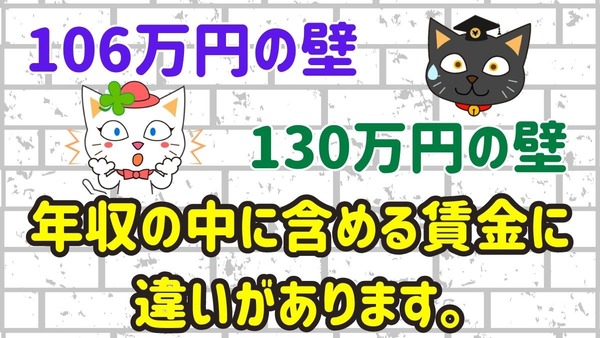

パートやアルバイトなどの短時間労働者は、年収106万円以上などの要件を満たすと、社会保険(健康保険、厚生年金保険)に加入する必要があります。

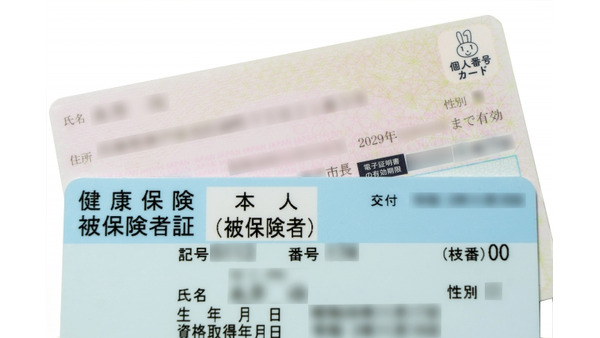

紙やプラスチックなどの従来の健康保険証は廃止され、マイナ保険証(健康保険証として利用するための登録を済ませたマイナンバーカード)に移行します。

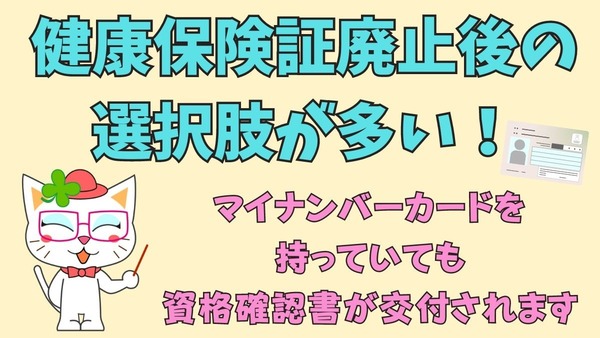

2024年12月に健康保険証が廃止され、マイナ保険証や資格確認書の選択肢が増加し複雑化。多くの人が登録未済でマイナ保険証を使えず、資格確認書を利用する可能性が高い。紛失リスクを避けるため、スマホでの利用も選択肢に。

2024年の財政検証で年金制度改正のオプション試算が示され、「106万円の壁」の撤廃などで加入者が大幅に増加する可能性が示唆された。

数年前から大きな話題になっていたのは、60歳という国民年金の加入上限を65歳に引き上げして、加入期間を5年延長する案です。

紙やプラスチックの従来の健康保険証は、2024年12月2日に新規発行や再発行が停止されます。

会社員や公務員などが加入する厚生年金保険は、所定の加入要件を満たしている場合には70歳まで加入します。

マイナンバーカードが本人確認で困る事例が増加。ICチップの導入により使用方法や暗証番号が複雑になることが原因。特に高齢者が困難を抱える可能性が高い。