目次

60歳までに完済したいと考えるのは正しい考えだが

住宅を購入するとき、ほとんどの人が住宅ローンを組まれていると思います。

最近はネットを使えば繰上げ返済の手数料を無料としているケースも多いため、繰り上げ返済をされている方も多いでしょう。

年齢や金融機関にもよりますが、多くの住宅ローンは最長設定期間35年、80歳までに完済が条件になります。

最近は晩婚化が進んでいる影響で住宅の購入年齢も以前より高くなっているのではないかと思われます。

しかしながら給与収入が見込めるのは65歳くらいまで。

住宅ローンが定年後も続く場合には、できれば収入が大きく減ると思われる60歳までに完済したいと考えるのは正しい考えだと思います。

中には「なるべくはやく借金は返済したい」、「返せるときに返す」と早いペースで繰上げ返済をする人がいます。

今日のコラムでは、繰上げ返済が必ずしも最良の策ではないことがある、ということをお伝えしたいと思います。

今は空前の低金利

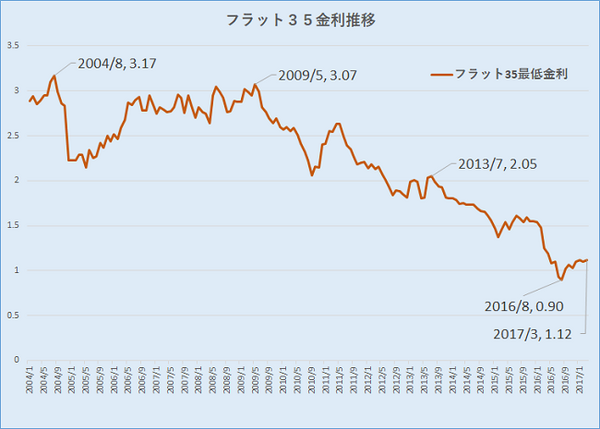

2016年8月、フラット35の金利が史上最低の0.90%となりました(21年以上、融資率90%以下)。今は少し上がり1.12%(2017年3月)となっています。

(変動金利や固定期間選択型のローンではもっと安い金利もあります。)

この金利の状況を見て思うことは「借り換え効果がある人がたくさんいるだろう」ということです。

以前から

・ 現在の借入金利よりも1%以上下がる

この二つの条件を満たすと住宅ローンを借り換えることで効果が出る目安といわれていました。

4年前にはまだ2%に近い金利でした。4年前に住宅を購入した人ならばまだ30年くらいローンが残っていてもおかしくありません。

8年前には3%くらいの金利がついていたわけですが、その頃ローンを組んだ人の中にはまだ25年以上返済期間が残っている人もいるでしょう。

10年くらい前に変動金利でローンを組んだ人の中には優遇金利期間が終了し、現在の借入金利が2%に近い人も多いと思います。

これからの金利動向予測

米国がトランプ政権になり、長期金利がどうなるか注目されるところです。

2、3年は低金利の状況が継続するという見方が強いようです。

日本では今も「マイナス金利政策」が継続中ですが、住宅ローンの金利は史上最低レベル。これ以上大きく下がることはないと考えられます。

一方、住宅ローンは長期になるため、借入期間中に金利が上昇するいわゆる「金利上昇リスク」は無視できません。

この低金利の状況の中で金利を固定化し、金利上昇リスクをヘッジするのは一つの考え方です。

金利の上昇局面では長期金利から上昇する場合が多いといわれます。

変動金利で借りていて、金利が上がってきた時に固定金利に切り替えようと思ったら、固定金利はさらに上がってしまっているというケースが多いということです。

また、借り換えでは今と同じところに住み続け、住環境は変わらないまま総返済金額を下げることができる可能性があります。

どうせ支払う住宅ローン、住環境が変わらないまま返済額だけ下がるのですからメリットが出るなら権利を行使しないほうが損だといえます。

今の健康状態や住宅ローン以外の借り入れの状況などにより、借り換えができない人もいらっしゃると思いますが、借り換えが可能であれば今はまさに借り換えのチャンスといえるでしょう。

借り換えシミュレーション

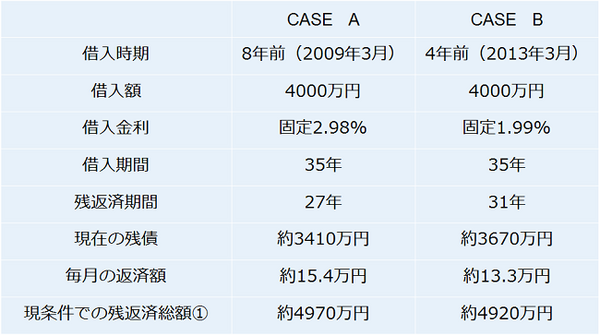

具体的な借り換え効果について、参考に2つのケースでシミュレーションをしてみたいと思います。

caseB:借入時期4年前(2013年3月)、借入金額4,000万円、金利1.99%、35年返済

この二つのケースでは2017年3月現在でそれぞれ、

caseB:残返済期間31年、残債元本 約3,670万円、今後の総返済額 約4,920万円

となるはずです。

この二つのケースを現在のフラット35の金利1.12%で借り換えられたと仮定します。

「毎月の返済額を変えず返済期間を短くする」場合

とでシミュレーションします。

返済額圧縮型

金利1.12% 返済期間は変えずに借り換えた場合(月々の返済額が下がる)

返済期間短縮型

金利1.12% 月々の返済額を変えずに借り換えた場合(返済期間が短くなる)

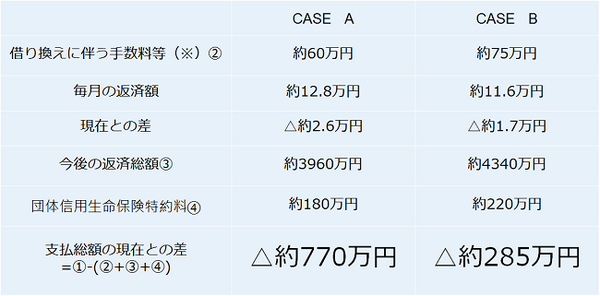

(※)借り換えに伴う手数料=金融機関の事務手数料、保証料、抵当権設定登録免許税、司法書士報酬、契約に伴う印紙税など(実際の手数料は金融機関などに個別にご確認ください)

手数料を考慮した場合でも、総返済額でこれだけのメリットが出ます。

繰上げ返済との比較

繰上げ返済した場合、返済期間が短くなりますので、総返済額に占める金利の額は圧縮されますが、金利は変わりません。

返済期間が長く残っていて、金利が高い場合には借り換えによって繰上げ返済以上の効果が出る可能性があります。

住宅ローンよりも金利の低い融資はない

借り換えをした後も返済期間が長く残る場合には繰上げ返済は効果があります。

しかしながら、繰り上げ返済をしたうえで別にローンを借りるというのは本末転倒です。

例えば、

・ 新車をローンで購入する

・ 買い物の代金を分割払いやリボ払いで支払う

というのはもったいないケースです。

住宅ローンよりも低い金利で借りられる融資はほとんどありません。(新車購入時に自動車会社の金利優遇キャンペーンが行われたり、企業の社員向けに低金利で融資する制度などがあることがあります)

住宅ローンを無理に返済し、違う用途で住宅ローン以上の金利のローンを借りてしまうとトータルの支払額は増えることになります。

この機会にご自身の借入れ状況、返済計画と資金需要を改めて考え、住宅ローンの見直しや、将来の資金需要について検討してみてはいかがですか。

計画性のない「返せるときに返す」繰上げ返済では損をすることがあります。

注意事項

住宅ローンの借り換えは、実際には新たに審査を受けることになります。

その際にほかの借り入れがすでにあったり、これまでの住宅ローンの返済が残高不足で引き落としができないケースがあったり、健康状態が悪化していたりすると審査をパスできないことがあります。

また、個々人の与信審査で金利が変わることがあります。

詳細は金融機関、あるいはファイナンシャルプランナーや住宅ローンアドバイザーなどにご相談することをお勧めします。(執筆者:西山 広高)