目次

シングルパパ・ママの保険事情

精神的・経済的な柱が2本ある共働き世帯と違い、シングルパパやシングルママは家族にとって唯一の大黒柱であることが多いものです。

だからこそ、自分に万一の事が起きた時でも子どもの生活費や学費に備えるために、死亡保障や医療保障をしっかり準備していることと思います。

しかし、

・ シングルになって死亡保障を追加で契約

・ 保険金や給付金の受取人を元配偶者からご自身やお子さん、あるいは相続税が課税されることを覚悟で親族などに変更

これで、安心している方もまた少なくないと感じています。

パパやママに何かあったら…

パパやママが意識不明の重体になったら、どなたが何をしてくれるでしょう。

祖父母やきょうだいなど近親者と交流があっても、お金の流れまで伝えている方はどれだけいらっしゃるでしょうか。

健康保険の傷病手当金や高額療養費申請の手続きは会社の方が、入院費については病院のメディカルソーシャルワーカーさんが、お子さんの生活や学校については行政の職員さんが親身になって手伝ってくれるでしょう。

保険金や給付金の請求はどなたがしますか?

病状や契約によっては勤め先を退職扱いとなることもあると思います。

国民健康保険への変更手続きや国民年金保険料の免除申請は、行政の職員さんが手伝ってくださるとしても、実際どなたが行うのでしょう(元配偶者と連絡を取れない場合、免除申請ができないこともあります)。

保険金や給付金はすぐには入金されません。様々な支払いや返済はどうしましょう。

どこまでの医療を望むかなどリビング・ウィルの問題は誰が解決してくれるでしょう。

保険の見直しも必要になってきます

また、パパやママが契約者、お子さんを被保険者として

・ ケガに備える傷害保険

・ 将来の貯蓄も兼ねた生命保険

を契約している場合、生活費がひっ迫するとか生活保護を受けるなどお子さんの生活状況によっては解約したり見直したりする必要があるかもしれません。

保険料を銀行口座引き落としやクレジットカード払いにしているなら、給料の振込口座に残高が無いと保険契約が失効したり、解約返戻金から自動振替貸付されて利息もかさんでしまいます。

契約者が署名捺印できない状況で、どうすればよいでしょう。

未成年後見人制度

保険金や給付金の受取人を子どもにしていても、お子さんが未成年であれば、実際には未成年後見人が受け取ることが多いです。

未成年後見人は、後見人になってもよいと親族などが裁判所に申し立て、裁判所が認めればその人が後見人になります。

ですから必ずしも元配偶者が後見人になるわけではありませんが、ご自身の意に反してそうなることも十分ありえます。

保険加入以外の準備

シングルパパ・シングルママが万一のとき、未成年のお子さんやご親族などがお金や手続きの面でできるだけ困らず、せっかく契約した保険を思い通りに役立てて欲しいものです。

そのために、どんな準備をしておけばよいのでしょうか。

1. ご自身の意思が伝わるようにしておく

一番重要な準備です。

まずはノートに、お金の流れや貯蓄等がどうなっていて、誰にどう手続きをして欲しいかご自身の意思をまとめておきましょう。エンディングノートを利用してもよいでしょう。

書く内容は何でもOKですが、お金の流れを伝えるためには、

通帳を記帳すればわかるのですが、インターネット専業銀行やネット通帳の場合はパスワードがわからないと入出金明細もすぐには把握できません。

そもそもどこにいくつ口座があるかも他人にはわかりません。防犯のため、通帳や印鑑の保管場所については、家族しかわからないような書き方をするなど工夫してください。

お子さんがノートの内容を理解できるようであれば、お子さんと読み合わせをした後ノートを保管されるとよいでしょう。

そうでない場合は、お子さんと信頼のおける方にノートの保管場所を教えておいてください。

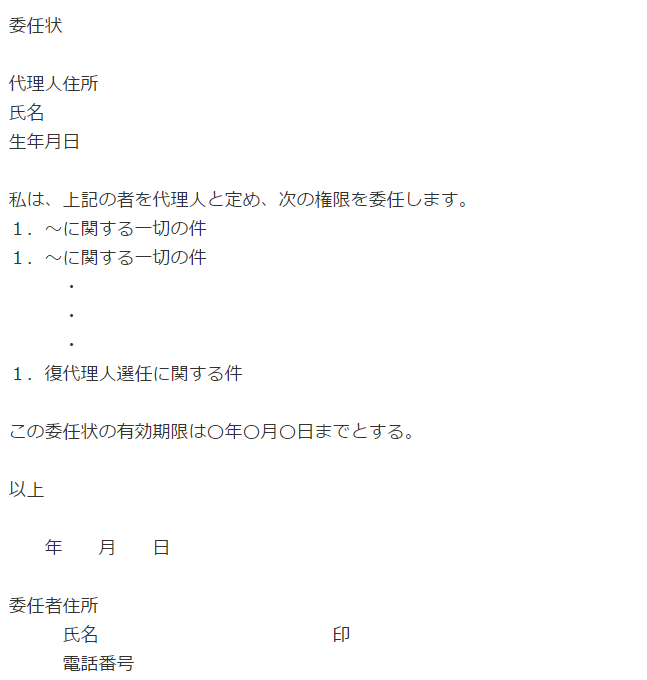

2. ノートに書いたことを実行するための「委任状」や「遺言」を作成

という内容の委任状や遺言を作成します。

委任状の見本は次のとおりです。遺言についてはマネーの達人にたくさん記事があるので、参考になさってください。

委任者住所、氏名、電話番号は自筆で書き、念のため実印で捺印

しておきましょう。

「~」には

・ 「〇〇銀行××支店 普通預金 ×××××××」

・ 「公的年金手続き」

などと具体的に書きます。

復代理人とは

代理人自身が他人にお願いする「シングルパパ・シングルママ本人の」代理人です。突然委任されても大抵の人は戸惑います。

必要に応じて法律の専門家などに委任することもあるでしょうから、念のため入れておきましょう。

有効期限は必ずしも設定する必要はありませんし、お子さんが成人される日など任意の日を設定しておくこともできます。

作成した委任状はコピーをとり、別に保管しておくことをおすすめします。

なお、上記の委任状は見本ですので、実際は個々の事情に応じて様々な不備が想定されます。委任状を作成したら一度、ご自身の希望を満たす書式であるかどうか無料法律相談などで確認されるとよいと思います。

未成年後見人が手続きしなければならない場合

ところで、お子さんの年齢やケースによっては未成年後見人が手続きしなければならない場合もあります。

お亡くなりになった場合に備えるには遺言で未成年後見人を指定しておけばよいのですが、ご存命の場合には遺言は効力を持ちません。

未成年後見人になって欲しい人、なって欲しくない人についてノートに書いておきましょう。

最終的には裁判所が判断

元配偶者や親権者になるための審判を申し出しそうとか、金銭関係を任せたくない親族が未成年後見人になりそうなど意に反する結果が想定されます。

100歩譲ってもお子さんのためになりそうもない場合

弁護士や司法書士など法律の専門家に相談されることをおすすめします。

任意後見契約や財産管理に関する契約など、必要に応じてサポートしてくださったり、方法を教えていただけるはずです。

日々一生懸命に生活されていらっしゃるからこそ、いろんな方がお子さんのために一生懸命サポートしてくださるでしょう。

何よりお子さん自身もパパ、ママが元気な姿で帰ってくる日を願い信じて気丈に頑張ることでしょう。

だからこそ、ご自身でできる備えについて今一度見直していただきたいと思います。(執筆者:古川 みほ)