サラリーマンだって、フリーランスと同じように領収書を確定申告で経費に落とせます。

このサラリーマンの経費を「特定支出控除」といいます。

しかし、「特定支出控除」によりサラリーマンが領収書を経費に落とすためのハードルは高いです。

そのハードルを少しでも下げるために7つのプロセスを紹介します。

目次

プロセス1: 特定支出控除のアウトラインを知る

特定支出控除がある場合、確定申告をすることでその金額分に対する所得税が還付され、住民税は控除されます。

特定支出控除の金額は次の算式の通りです。

特定支出控除の金額

特定支出控除の金額 = 特定支出の合計額 - 給与所得控除 ÷ 2

(特定支出の合計額からマイナスする最高額は125万円)

たとえば、特定支出の金額が40万円、給与所得控除額が65万円の場合、特定支出控除の金額は

になります。

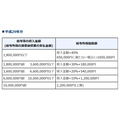

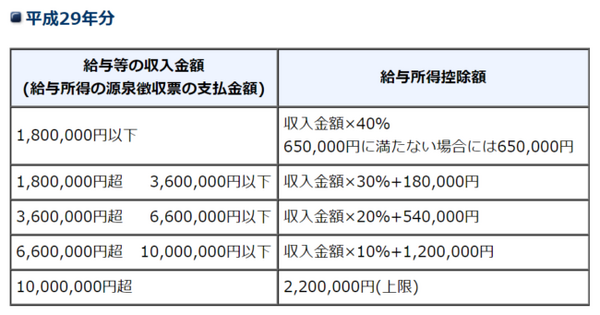

プロセス2: 年収を見積もる

給与所得控除額は年収に応じて自動的に決まります。具体的な金額は以下の通りです。

プロセス3: 特定支出の範囲を知る

特定支出の範囲は2つに大別できます。

(1) 金額に限度額がない項目

以下の自己負担額です。

・ 転勤に伴う引っ越し費用

・ セミナーなどの研修費

・ 業務に関連する資格取得費(予備校の授業料など)

・ 単身赴任者の帰宅費用

(2) 金額に65万円の限度額がある項目

以下の自己負担額です。

・ スーツ、ネクタイ、作業服など業務の必要な衣服費

・ 取引先に対する接待、お中元やお歳暮などの贈答品

プロセス4: 特定支出の領収書などを集める

特定支出の領収書があればベストですが、無い場合はクレジットカードの明細書・通帳のコピー・アマゾンの購入履歴など支払いを証明する物を用意しましょう。

プロセス5: 特定支出の金額を集計する

特定支出の金額が給与所得控除額の半額を超えているかどうかを計算するためです。

プロセス6: 特定支出であることについて会社に証明してもらう

特定支出の項目別に会社に証明書を書いてもらいます。

具体的な内容については国税庁HPの「給与所得者の特定支出控除に関する証明書の様式等の制定について」をご参照ください。

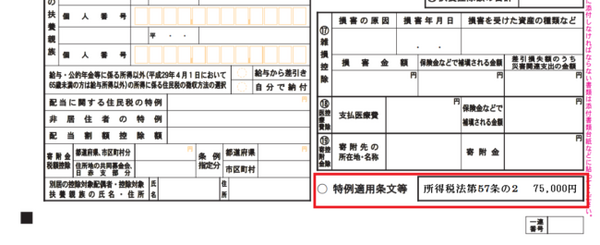

プロセス7: 特定支出控除の金額を確定申告する

確定申告書に「領収書など特定支出の支払いを証明する物」、「会社からの証明書」、「給与所得者の特定支出に関する明細書」を添付します。

また、確定申告書の第二表にある「特例適用条文等」の欄に「所得税法第57条の2」と「特定支出の金額」の記入を忘れないようにしましょう。

まとめ

現時点では特定支出の金額が給与所得控除額の半額を超えるケースはほとんどありません。

しかし、「給与所得控除額 = サラリーマンの必要経費」は税制改正で減らされる傾向にあります。

課税強化でなく、あくまでも収入金額に対する必要経費の割合についてフリーランスとのバランスを図るのが目的です。

したがって、「給与所得控除額 = サラリーマンの必要経費」をフリーランスのように実費に近づけるため、税制改正により給与所得控除額が削減される可能性は十分に考えらます。(執筆者:阿部 正仁)