趣味やスキルを活かして事業を始めた方の中には、税金の申告やお金の管理について「何もしていません」という方がいらっしゃいます。

という間はともかく、少しずつ仕事が増えパートで働くくらいの収入が入るようになると、「このままでは捕まる?」と不安になってご相談にお見えになる方もいらっしゃいます。

お話を伺うと、ほとんどの方が「そもそも税金の申告とは何をしたら良いのかが分からない」と困っていらっしゃいます。

そこで、今日はそんなプチ起業家さんの「税金やお金の管理」について、まず個人事業を始めたらやるべき事に絞って、ご紹介したいと思います。

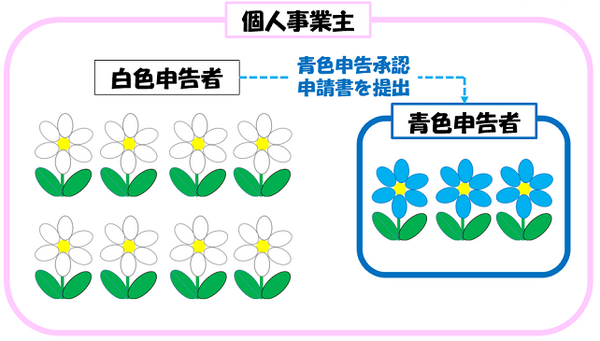

確定申告の方法に「白色申告」と「青色申告」がありますが、ここでは「白色申告」を前提にお話しを進めます。

「白色申告」とは、個人で仕事を始めて「青色申告承認申請書」を税務署に提出していない方の申告方法のことです。

つまり、起業したら皆さん自動的に「白色申告者」となります。

目次

1. 申告すべき税金は?

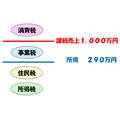

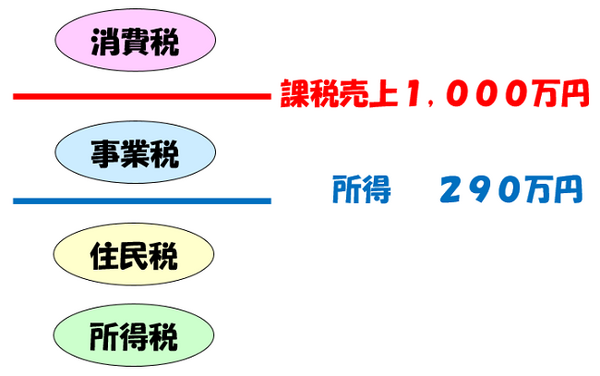

個人事業にまつわる税金には「所得税」、「住民税」、「事業税」、「消費税」の4つがあります。

このうち「所得税」、「住民税」は個人の1年間の所得(もうけ)に対する税金で、個人事業者に限らず、会社員やアルバイト、年金受給者の方なども、一定の所得があれば課税されます。

「事業税」は事業所得がある方の所得(もうけ)に対する税金です。

但し、290万円の事業主控除がありますので、売上から必要経費を引いた後の所得(利益)が290万円以上なければ課税されません。

「消費税」は消費者が負担する税金ですが、事業者は消費者から預かった消費税を申告・納税する義務を負います。

但し、課税売上高が1,000万円以下の小規模事業者は申告・納税が免除されます。

課税売上高が1,000万円を超えた翌々年に課税事業者として、消費税の申告と納税の義務を負うことになりますので、消費税については売上が1,000万円を超えるようになってから考えても遅くはありません。

従って、プチ起業の方の多くは、当面対応すべき税金は、「所得税」、「住民税」、「事業税」の3種類と考えて良いでしょう。

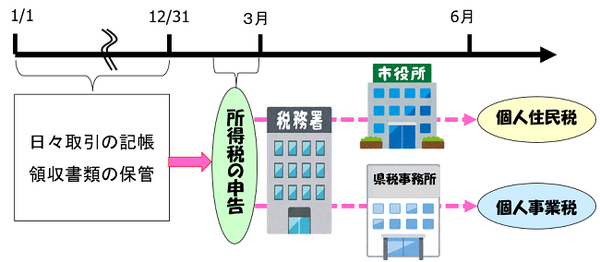

このうち「住民税」と「事業税」は賦課課税と言って、事業者が申告をする必要はありません。

「所得税」の申告を行えば、その情報に基づいて計算され、「住民税」はお住まいの市区町村から、「事業税」は事業所の所在する都道府県税事務所から納税額を知らせる通知書が届きます。

つまり、売上高が1,000万円に達するまでは、所得税の申告のみ行えば良いということになります。

所得税は原則、所得が38万円(副業の場合は20万円)を超える場合、確定申告を行う必要があります。

例えば、売上が50万円あったとしても、経費として20万円要した場合、所得は30万円となりますので、確定申告をする必要はありません。

所得税の申告を行うべきか否か判断するためにも「いくら売上があって」、「いくら必要経費を要したか」はご自身で記録しておく必要があります。

個人事業を始めた方は売上(収入)と経費(支出)を記帳し、領収書類を保管しておく必要があります。

保管期間は、帳簿は7年間、領収書類は5年間と定められています。

2. 帳簿のつけ方は?

「帳簿」は家計簿をつける要領で、

「どんなことのために」

「いくら」

「誰に」払ったか、または売ったか

が分かるように書けばokです。

必要な項目は次の5つです。

(2) 勘定科目

(3) 金額

(4) 相手先(売上先、仕入先、支出先)

(5) 適用(取引の内容、事由)

「(2)勘定科目」が難しそうに感じるかもしれませんが、家計簿でいう「住居費」、「水道光熱費」、「教育費」、「保険料」といった費目のことです。

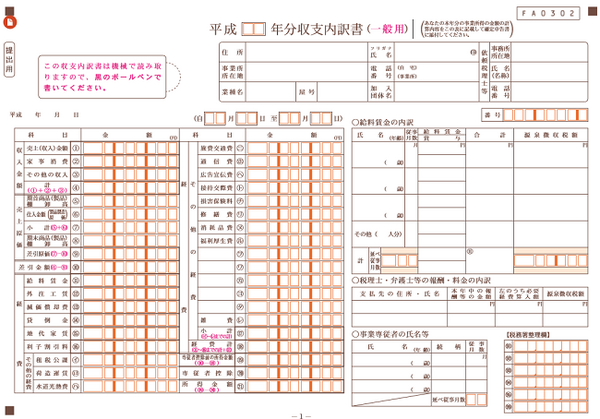

どんな科目を使うかは、確定申告の際、税務署に提出する「収支内訳書」の勘定科目に習って設定されると良いでしょう。

「収支内訳書」は1年間の「売上」と「必要経費」を一枚にまとめた書類です。

収支内訳書の経費の欄を見ると、給料賃金(11)~利子割引料(16)、租税公課(イ)~福利厚生費(ル)まで17科目が既に記載されています。

日々記録した取引内容を、最終的には、科目ごとに1年間で集計していくわけですから、初めから収支内訳書の科目に合わせて記帳しておけば、後々楽ですね。

但し、収支内訳書には、次の科目は見あたりません。

【教育研究費】・・業務上必要な技術・知識を習得するための研修会参加費等

【新聞図書費】・・業務上必要な情報収集のための新聞、書籍、雑誌等の代金

【支払手数料】・・金融機関での振込手数料や税理士、弁護士などの専門家に支払う報酬等

【諸会費】・・・・業務に関連して加入している団体に支払う会費、年会費等

一般的に頻繁に出てきそうな取引ですが、収支内訳書には予め記載がありません。

このように収支内訳書に記載がない科目で必要と思われる科目があれば、福利厚生(ル)~雑費(レ)の間に5つ空欄(ヲ~タ)がありますので、追加することができます。

尚、必要経費とは「収入を得るために直接要した費用」とされていて、その年に生じた販売費と一般管理費、その他業務上の費用と定められているだけですので、ご自身で必要な科目を設定することができます。

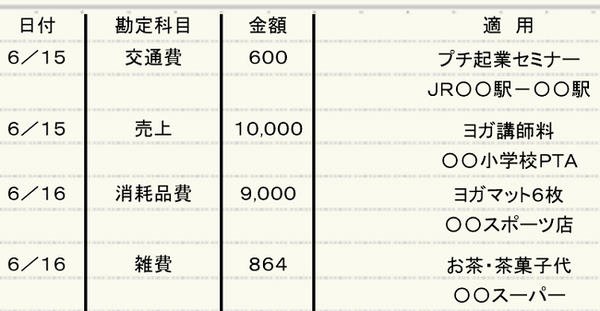

「帳簿」といっても、普通のノートに次のように記載しても構いません。

但し、この記帳方法では後々集計が大変そうですね。

取引が少ない内は良いかもしれませんが、科目ごとに合計する際、見落としたり、電卓を打ち間違えたり、何度やっても合計が合わないとイライラしている姿が目に浮かびそうです。

そこで、日々の記帳を下記のような簡易帳簿にされると、科目ごとの年間合計金額が把握しやすいので、おススメです。

3. 領収書のもらい方は?

必要経費の記帳を行う上で大切なことは、領収書をもらうということです。

起業して間もない方の多くが、領収書をもらう習慣がなく、「領収書もらわなかった」あるいは「領収書保管していなかった」と悔やまれることがあります。

「いつ」、「どんなことのために」、「いくら」、「誰に」払ったか記帳するためにも領収書がないと困ることがありますし、領収書は代金を証明書としての役割もありますので、まずは領収書を受け取り、保管するように習慣づけましょう。

但し、電車代、バス代等、公共交通機関の交通費など領収書がなくても計上できる経費もあります。

また、領収書ではなくレシートでも「日付」、「支払先」、「金額」、「商品」がわかれば問題ありません。

事情により領収書類がもらえなかったような場合は、「出金伝票」に「日付、支出先、金額、取引内容」を記載しておけば良いでしょう。

私は独立当初、家計簿をつけるという目的もあり、とにかく領収書類を受け取るようにしていました。

当時、娘は保育園に通っていました。小学校に入り遠足のお菓子を買うというので、駄菓子屋について行った時の事。金額の計算に苦慮する娘の姿を外からそっと見守っていると、駄菓子屋のおじさんが計算を助けてくれていました。

「はい。これで300円ちょうどになったね。」と声を掛けられ、代金を支払った娘が元気に「領収書ください」と言った時には、苦笑してしまいましたが。

習慣になるまで、意識して領収書やレシートを受け取るようにしてみてください。

4. 領収書の保管方法は?

領収書の保管方法は特に決まりはありませんが、

・ 必要な時に探しやすい方法 → 月別や日付順

がおススメです。

税務署に提出するためにノート等に貼らなければならないと思っている方もいらっしゃいますが、領収書は税務署に提出する必要がなく、貼る必要もありません。

例えば、クリアファイルや封筒を活用して、月別に領収書を保管するという方もいらっしゃいます。

私はクリアファイル派で、領収書以外の請求書、出金伝票といった取引の明細になる書類の他、支払調書、保険料の控除証明書、医療費の領収書、寄附金の証明書等確定申告の際、必要になる関係書類は一冊のクリアファイルに集約するようにしています。

5. 確定申告書の書き方は?

収支内訳書を作成してみて、所得が38万円を超えると分かれば、原則確定申告を行う必要があります。

確定申告書の作成に自信がなければ、税務署の「説明会」や「相談会」または個別に指導を受けることもできますので、最寄りの税務署にご相談ください。

個別にご相談されるのであれば、税務署が混雑する2月半ば以前に行かれることをお勧めします。

税金の事は専門家にお任せするのが一番ですが、税金の仕組みを理解し、お金の管理法を習得しておくと、後々専門家にお任せするようになった時にも役に立ちます。

税金のことは税理士さんに任せているという事業主の中には、「何がどう計算されているのか分からないので確認ができない」、「税理士さんのおっしゃる意味が分からないけど、言われるままにしているというお声をお聞きすることがあります。

社会人として「お金を稼ぐ力」と「お金を管理する力」は車の両輪のようなもの。

事業主として税金の仕組みやお金の管理について他人任せというのは、少々不安を感じますね。

お金の事を専門家に「依存」するのではなく、「依頼」できる起業家になるためにも、少しずつ慣れておかれると良いですね。(執筆者:小谷 晴美)