目次

今までのメリット

2009年4月にフラット35の機構団信の特約料が値上がりして以降、団信代わりに民間の生命保険会社が販売する「収入保障保険」に加入する方も見受けました。

1. 団信は年齢性別問わず特約料が一律であることに対し、収入保障保険はタバコを吸わない方や健康な人は保険料が安くなります。

2. 35歳ぐらいまでの方であれば、団信を収入保障に変えることにより数十万円単位で節約できます。

このようなメリットがあるというのが最近の通説でした。

機構団信は改正されます

2017年10月1日以降機構団信は改正され、特約料に大きな変化が起こります。

(1) 団信の特約料は今まで住宅ローンとは別に支払っていたが、今後は金利に含まれることになる。

(2) 団信への加入は任意のままだが、団信に加入しない場合は現行の金利より0.08%プラスされる。

(3) 債務の弁済要件が、「死亡・高度障害」から「死亡・身体障害状態」へと変更になり、保障範囲が広くなる。

機構団信はどう変わるか検証

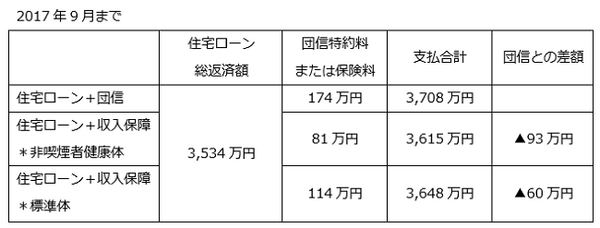

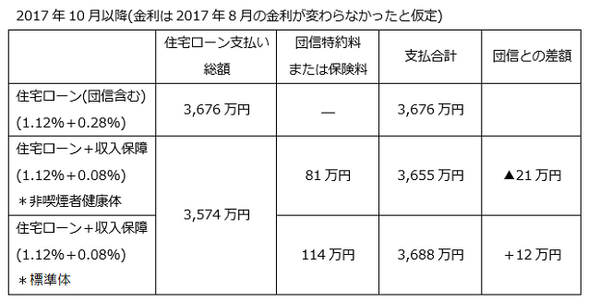

それでは機構団信で加入した場合と収入保障保険で加入した場合、2017年9月までと10月以降ではどう変わるのかを検証してみましょう。

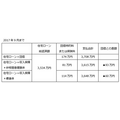

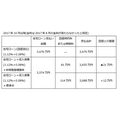

フラット35

借入金額は3,000万円、30年の元利均等返済、融資金利は2017年8月現在の最も多い金利1.12%(融資率9割以下)

月々の返済額は9万9,000円

収入保障保険

被保険者は30歳男性、保険期間60歳、年金月額10万円(住宅ローンの月々返済額と同程度)、年金支払保証期間1年

非喫煙者健康体保険料率の場合:2,260円/月

標準体保険料率の場合:3,170円/月

9月までは30歳ぐらいであればタバコを吸う方でも、団信の代わりに収入保障保険で加入するメリットが十分ありました。

10月以降団信付きで契約される方は、9月までに比べると支払い総額が減るので、メリットがあります。

ただ収入保障でと考えていた方にとっては、団信をつけないことにより住宅ローンの金利が実質高くなるので、団信付きとの差があまりなくなる、もしくは団信付きより総額が多くなります。

残念ながら収入保障で加入するメリットがなくなってしまったと言えるでしょう。

*T&Dフィナンシャル生命保険の「家計にやさしい収入保障」にて試算。

実は改正があり安心しました

今までの団信代わりの収入保障保険は、保険料が安くなるメリットはありました。

問題は死亡など、万一のことが起きたとき

団信に加入していれば、書類を金融機関に提出することで弁済が完了し、以後住宅ローンの支払いは不要となります。

収入保障保険の場合は、保険会社から保険金を受け取ったあと、金融機関への支払いが必要となり、その際残債の一括返済を求められる可能性もあります。

収入保障は一括でお金を受け取ることもできますが、例えば月10万円×12ヶ月×25年は本来3,000万円受け取れるところ、一括受取の場合は2割ほど減額された金額になります。

仮に2割多めで収入保障の金額を設定していても、元利均等返済での支払いは、最初利息返済の割合が多く、元本がなかなか減りません。一括で受け取った保険金が、住宅ローンの残債より少ないことも考えられます。

事故死認定などで、保険金受け取りまでに長い時間が掛かった場合

最悪住宅を手放せないといけないリスクも…。

今後はほとんどの方が新機構団信を選ばれるのでは、と思いますので、万一を考えた場合は安心できます。

まとめ

10月以降、団信代わりの収入保障保険にはメリットがほとんどなくなります。

今現在団信代わりの収入保障保険に加入されている方も、万一の際のリスクを把握し、現在の保障内容などを確認するようにしてください。(執筆者:水谷 文枝)