目次

はじめに

お盆休みも過ぎ、9月に入ったら急に涼しくなってきました。休暇を利用して田舎へ帰省された方も多いのではないでしょうか。

私も母と一緒にお墓参りをし、田舎で休暇を過ごしてきました。

年金を受給している母ですが、今でも現役で仕事をしております。

年金だけで生活ができれば良いのですが、税金や保険料の支払いをすると手元に残るお金だけでは難しいようです。

確かに、定年後も税金や保険料の支払いはあるのですね。

どのような税金・保険料があるのでしょうか?

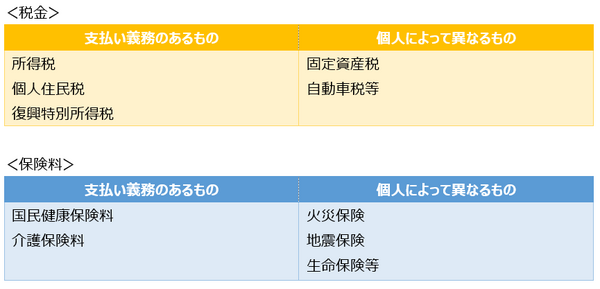

定年後の税金・保険料

主な税金は「所得税」と「個人住民税」ですが、2013年からは東日本震災復興の財源となる「復興特別所得税」が加わりました。

また、家や土地を所有する人は「固定資産税」、車を所有していれば「自動車税」がかかります。

税金だけではありません

社会保険料には、「国民健康保険料」と「介護保険料」があります。

自宅の「火災保険」や「地震保険」、ご自身が加入している「生命保険」など

を合わせると支払わなくてはいけない税金や保険料はかなりあることが分かります。

実例 69歳(女性)、配偶者なし、持ち家あり、所有車なし

・ 収入

年金収入:75万6,000円/年(月6万3,000円)

給与収入:60万円/年(月5万円)

・ 支出

所得税、個人住民税、復興特別所得税は非課税枠内の為、課税なし

国民健康保険・介護保険料:月1万円強

固定資産税:年12万円(月1万円)

自動車税:所有車なしの為、課税なし

火災保険・地震保険:年2万円(月1,600円)

生命保険料:年24万円(月2万円)

月7万円の生活費

収入から支出をひくと月7万円が生活費となります。これだけでは、毎月暮らしていくのは難しいですね…

貯蓄を切り崩したり、収入を増やしたり、といった対策が必要になります。

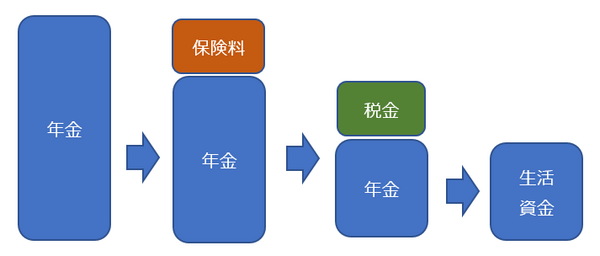

<イメージ図>

「ねんきん定期便」などで確認している年金支給額から、上記のような税金や保険料がひかれたものが生活資金となります。

年金支給額は全額、手元に入るわけではありませんので、注意が必要です。

ポイント

・ 年金支給額は全額が手元に入らないので注意

・ 定年後の税金や保険料をあらかじめ試算しておく

・ 現在の生活資金との差額を把握し、対策をたてる

ライフプランシミュレーション

収入や家族構成により、老後の資金シミュレーションは異なりますので、ご自身の老後はどうなのか? 気になる方は、まずは簡単なシミュレーションを使ってみるのも良いかと思います。

以下はFP協会が提供しているライフプランシミュレーションです。

おわりに

今回、このコラムを書くきっかけになったのは自営業者の方のこんな言葉でした。

「介護保険料が値上げするから、さらに厳しくなる」

すでに年金を受給されている方々の、増税に苦しむ声を聞き自分の老後資金はどうなるのか? とても不安になりました。

公的年金だけでは生活ができないことは目に見えています。今後の増税や物価上昇を考えると、さらに厳しいでしょう。

老後に支払う税金や保険料だけでも負担はかなりあります。

生活費と合わせて収支があうマネープランニングをたて、少しでも早いうちから対策(貯蓄や資産運用など)を取って欲しいと思います。(執筆者:藤井 亜也)