海外旅行には欠かせない「海外旅行傷害保険」。

かつては、空港のカウンターで申し込む人が多かったですが、現在では、クレジットカードに付帯している海外旅行保険を利用している方も増えています。

クレジットカードの付帯保険には「自動付帯」と「利用付帯」があり、「自動付帯がお得」と思われています。

しかし、利用付帯も使い方によってはかなりお得なんです。

今回は、クレジットカードの「利用付帯」保険のお得な使い方を紹介します。

目次

そもそも、「自動付帯」と「利用付帯」って何が違うの?

お得な使い方を紹介する前に、「自動付帯」と「利用付帯」の違いをまず説明しましょう。

「利用付帯」とは、

されます。

一方の「自動付帯」は、旅行代金を当該カードで支払わなくても、付帯する保険の付帯条件です。

ゴールドカード以上のステータスカードでは、海外旅行保険は自動付帯となっているケースが多く、一般カードでは利用付帯となっていることが多いです。

また、基本は自動付帯なものの、利用付帯の条件を満たすと補償金額がアップするクレカもあります。

カード払いに対応していない旅行代理店も少なくなく、対応していてもカード払いでは手数料が上乗せされる代理店もありますので、自動付帯に越したことはありませんね。

利用付帯の条件はカードによって異なる

海外旅行傷害保険が利用付帯のクレカでも、付帯条件はカードによって異なります。

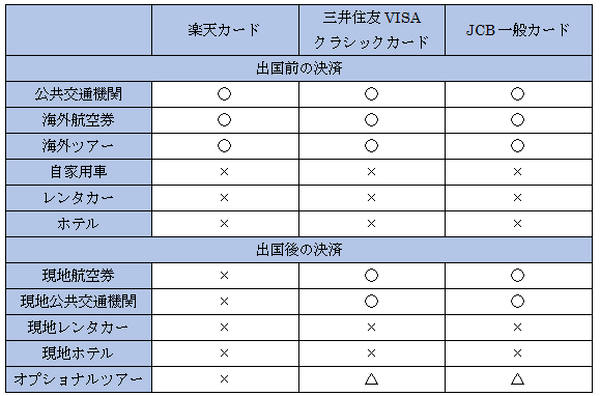

主なクレジットカード別に、付帯条件を見てみましょう。

「楽天カード」は、日本出国後に旅行関連の代金支払いをしても、利用付帯の条件にはなりません。

一方、「三井住友VISAクラシックカード」と「JCB一般カード」は、日本出国後に現地の公共交通機関の支払いをすれば、利用付帯の条件を満たします。

現地オプショナルツアーについては、ツアーの中に公共交通機関の利用があれば適用します。

日本出国後の利用付帯については、

・ 三井住友VISAクラシックカードの場合、「カード利用条件を満たした時点から3か月間、かつ旅行期間中」

が、補償対象期間です。

現地への長期滞在には大きなメリット

現地での旅行関連代金の支払いで保険が付帯するカードは、現地に長期滞在をする人にとって、大きなメリットとなります。

自動付帯、利用付帯にかかわらず、カードに付帯している海外旅行傷害保険の補償対象期間は「3か月間」、「90日間」が一般的です。

自動付帯の場合、「旅行開始期間から3か月間」が補償対象期間ですので、現地に3か月以上滞在する駐在員や長期留学をする人は、滞在途中で保険が切れることになります。

そこで、滞在中に保険が切れそうになったら、現地での旅行関連代金の支払いで保険が付帯するカードを、現地の電車代や航空券代の支払いに利用すれば、その時点から3か月間利用付帯保険が適用されます。

「海外旅行傷害保険」という名前は付いているものの、ビジネス目的や勉強目的の渡航でも対象になるので、安心してください。

代金の全額をカード払いする必要はなく、一部でもOKです。

注意点も

ただし、いくつか注意点もあります。

まず、カード自体に異常がないにもかかわらず、現地の端末との相性が良くないため、あるいは海外発行のクレジットカードの利用制限をしているため、クレジットカードが使えない可能性があります。

その場合、複数のカードを持って行くといいでしょう。

また、例えば、日本出国後に現地で公共交通機関などの決済を「三井住友VISAクラシックカード」でして、1回保険が付帯したとします。

3か月現地で滞在して、再び現地で公共交通機関などの決済を同じカードでして、また保険を付けようとしてもそれはできません。

日本出国後に「初めて」カード利用条件を満たした場合のみですので、「2回目以降」はできないのです。

その場合も、例えば「JCB一般カード」を持って行き、現地で初めて公共交通機関の支払いをすれば、出国後1回目の三井住友カードの保険が切れても、JCBカードの保険を2回目に付帯させることはできます。

そして、家族カード会員も本会員と同様のことができますが、家族カード会員でない家族の「家族特約」については、本会員と生計を同一にしている、同居をしている、勤務をしていない、などの条件が別につく場合がありますので、よく確認しておきましょう。(執筆者:角野 達仁)