そんな悩みをもつあなた。家計簿はつけていますか?

家計簿をつけていなくても貯金ができている家庭はもちろんあります。

ですが、「先取り貯金をしているから大丈夫」と思っているのになぜか貯金が増えない方は、先取り貯金の金額が適正なのかどうかチェックが必要。

そのためには、やはり家計簿をつけてお金の流れを把握しておくことが大切です。

今回は先取り貯金を成功させるための家計簿のつけ方をご紹介します。

目次

家計簿をつけるにあたって認識しておきたいこと

家計簿をつけるのはお金の流れを把握するためです。把握しておきたいのは次の4つ。

(B) 毎月の固定支出

(C) 毎月の生活費

(D) 毎月ではないが確実にある支出

まず(B)、(C)、(D)の支出を1の毎月の収入の範囲内でおさめることが大切。

そのうえでお金が残らないことには貯金できないことは明確ですね。

先取り貯金をしているのに貯金がいっこうに増えないという方は、 (D)の支出のときに貯金に手をつけてしまっていることが考えられます。

貯金が成功する鉄則は、

そのため、先取り貯金をしているつもりで増えていかない方は、コントロール可能な(C)の生活費やりくりを見直さないといけません。

思い当たる方で家計簿をつけていない場合は、次の4ステップで家計簿をつけて先取り貯金の成功をねらいましょう。

家計簿をつけるための4ステップ

【ステップ1.】 3か月間~12か月間支出の詳細を記録

まず、固定費(住居費、水道光熱費、通信費、学費など毎月の決まった支出)を記録します。

水道光熱費、通信費は月によって変動するので1年分データがほしいところですが、過去の請求書や口座の記録でわかる場合はすぐに月平均が出せますね。

次に、食費、日用雑貨費、医療費、交通費など生活するうえで使うお金を記録します。これがいちばん重要です。

記録は、金額がおおまかでも、多少抜けがあったりしても大丈夫です。そのぶんは長めの期間つけてデータ量を増やすことで平均が出せます。

【ステップ2.】 一定期間家計簿をつけたら、支出の月平均を出して予算化

このとき、毎月ではない支出(年払いの保険料や会費、車検代、冠婚葬祭費、帰省代や旅行などのレジャー代など)を特別費として積立すると月いくらになるか算出しておきましょう。

【ステップ3.】 先取り貯金額を決定してやりくりスタート

これまでの2ステップで、収入から固定支出(月平均で計算)をのぞくといくらになるかわかりました。

その残りをすべて使うから貯金ができなかったんですね。その事実が認識できたところで、決意を新たに先取り貯金をする金額を設定しましょう。

貯金額は手取り収入の2割が目標ですが、最初は1割でもいいでしょう。

たとえば、手取り25万円なら先取り貯金2万5,000円。

固定費が12万円とすると10万5,000円

がやりくり費です。これならなんとかできそうですね。

しかし、手取り20万円なら先取り貯金2万円。同じく固定費12万円かかるとすると5万5,000円しか使えず、ムリな予感がします。

先取り貯金を確実に成功させたいので、この場合は貯金1割にこだわらず1万円や5,000円など続けられる金額でスタートしてOK。

同時に、早急に固定費の見直しとやりくりの改善につとめましょう。

【ステップ4.】 特別支出積み立て開始

先取り貯金をしたうえでやりくりができるようになったら、2のステップで算出した特別支出積み立てを開始します。

ようするに、先取り貯金をして、さらに積立分を差し引くのです。

当然やりくり費が少なくなるので、外食や洋服代を減らすなどの工夫が必要です。

この段階ははガマンも必要でつらいことも事実。うまくいくまで時間がかかるかもしれません。わたしも目標の予算にスリム化するまで5~6年はかかりました。

ですが、もしこのステップがないと、特別支出をボーナスに頼る家計から抜けられません。

あるいは、特別支出がある月は先取り貯金ができなかったり、生活費を切り詰めて過ごすことになってしまいます。

「貯金をしたい!」と強く思うのなら、今とは違うことを始めないことには状況は変わりませんよ。

やりくり費を袋分けして予算を守る

やりくりに使えるお金は、食費や雑費などの費目ごとに袋分けするのがおすすめです。

使えるお金がわかりやすいですし、袋にお金が残るようになれば、さらに貯金することもできます。

袋分けは少なくても大丈夫

わたしが何年も袋分けで失敗しながらわかったことは、すべての費目に袋分けすればいいというものではないということです。

たとえば、医療費として2,000円の袋をつくっていても、いったん病院にかかれば3~4,000円かかるし、まったく使わない月もあります。

袋分けが細かすぎると、予算は限られているのにお金が細かく分かれ、結果、袋同士で貸し借りをして意味をなさなくなることも多かったんですね。

そんな経験から、食費プラス1~3個ぐらいがやりくりしやすいのではないかと思います。

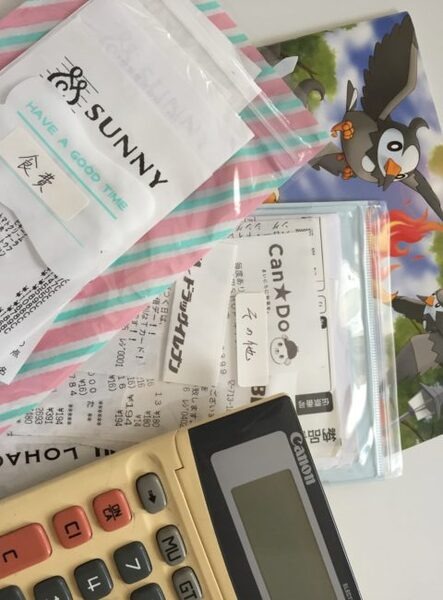

ちなみに、わたしの家計簿グッズです。

袋は使わなくなった月謝袋や写真が入っていた袋。ノートは子どもの昔のポケモン。

電卓にいたっては20年以上前はじめて就職したときに会社用に買ったものです。トコトンお金がかかっていないです(笑)

袋は「食費」と「その他」の2つだけ。予算は5万円と3万円です。

一応レシートを入れていて、「その他」のほうだけ日用品・交通費・医療費…など費目ごとの集計を毎月出して記録しています。

最終的には家計簿いらず

先取り貯金、特別支出積立、生活費は袋分けしてやりくり。

やりくり費が袋の予算内でおさまるようになったら、家計簿をつけなくても困らないし貯金も貯まります。

先取り貯金はだれでも必ずできます

先取り貯金ができないと悩んでいる方は、先取りの金額の設定にムリがあるか、特別支出や生活費のやりくりがうまくいってない場合がほとんどです。

ですから、その問題点をひとつずつクリアしていけば必ず貯金ができます。

そして、節約スキルが上がったり収入が増えたりしていけば、きっと貯金がみるみる増えていきますよ。(執筆者:野原 あき)