保険の見直しにおいて、厄介だと感じるのは医療保険です。

各社から多種多様な保障内容の保険が出されていることもありますが、保障内容を誤解しておられたり、必要な保障と保障内容がマッチしていないケースもあります。

今回は、医療保険選びで気をつけたいポイント、典型事例とともに紹介したいと思います。

目次

1. 「1入院」は1回の入院のこと?

医療保険には「1入院〇〇日」と給付金の支払限度日数が定められています。

この「1入院」とは「1回の入院」と思っていませんか?

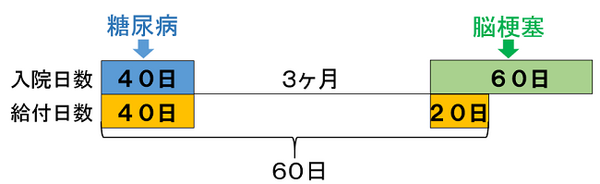

例えば、「1入院60日」の医療保険に加入しているAさんが、糖尿病で40日入院して退院後3か月経過し脳梗塞で入院した場合、保険金は何日分給付されると思いますか?

この場合、糖尿病の入院も脳梗塞の入院も60日以内ですから、すべての入院期間、つまり100日分が給付されると思いませんか?

しかし、この場合、糖尿病の入院40日と、脳梗塞の入院20日の合計60日分が給付される可能性が高いです。

保険の「1入院」は私たちが思う「1回の入院」とは異なり、退院後180日以内に同じケガや病気または関連する傷病により再入院した場合も「1入院」とみなされます。

上記の場合、退院後約90日で再入院しています。

また、一般的に糖尿病と脳梗塞は因果関係があると考えられるため、2つの入院は「1入院」とみなされる可能性が高いと言えるでしょう。

乳がんが転移して胃がんを発症した場合など、病名や疾患部位が違っても、原因が同じである退院後180日以内の再入院は「1入院」とみなされます。

従って、治りにくい病気で入退院を繰り返すような場合、1入院日数が支払限度日数となります。

Aさんは、「終身医療保険に加入すれば一生涯の入院を保障してもらえて安心」と考え、下記の医療保険に加入しておられました。

保険種類 : 終身身医療保険

給付日数 : 1入院60日

給付日額 : 1万円/日

保険料月額 : 4,200円

長期入院や入退院を繰り返す場合、60万円給付される安心に対し、60歳までに約150万円の保険料を支払うことになります。

とお話しになり、給付日額を5千円に減額されました。

これにより保険料も半減しますので、差額の約2,000円を貯蓄すれば60歳までに約75万円の「医療貯蓄」ができます。

「医療保険に加入して長年保険料を支払ってきたけれど、胆道閉鎖症から肝機能障害を起こし入退院を繰り返した時に、結局60日分保険がおりただけだった」とご主人の加入保険についてこぼされた方もいました。

保険は保険会社が定めた保険契約(約款)に基づいて給付されます。これに対し貯蓄は必要に応じて自分の判断で使うことができます。

医療保障については、保険と貯蓄でバランス良く備えておかれることをお勧めします。

2. 本当に「終身」ですか?

「利率変動型終身保険」、「定期保険特約付き終身保険」など、「終身」と名のつく保険に加入して、保障内容全てが一生涯保障されると思い込んでいる方がいます。

例えば、「利率変動型積立終身保険(アカウント型保険)」に加入していたBさんの保険は次のような仕組みになっていました。

主契約は積立ですが、特約として必要な保障を付けることができます。支払う保険料は特約保険料と、積立になります。

積立に適用される金利は市場の金利動向に応じて見直されます。保険料払込満了時後、積立てられた資金で終身保険または年金保険に移行できます。

Bさんは「終身保険」という保険の種類から医療保障も一生涯続くものだと思い込んでいました。

しかし、保険会社から更新保険料のお知らせを受け、なぜ保険料が上がるのか不審に思い相談に見えました。

現在2万円強の月額保険料が、55歳更新時には約2倍となり、65歳以降医療や介護などの保障を継続するとさらに保険料は上昇します。

保険会社からは保障を減額すれば保険料も減じられるというアドバイスを受けたとのことでしたが、医療保障についてはむしろ高齢になった時に手厚くしたいとのお考えから、保険を見直されることになりました。

「利率変動型積立終身保険」については、支払っている保険料が全額積み立てられていると思い込んでいる方もいます。

「月額保険料1万円のうち1,000円だけが積立てで、残り9,000円は保障のための保険料、つまり掛捨てとなっています。」とお伝えすると、驚かれることもあります。

保険のネーミングに踊らされることないよう保障内容をきちんと確認しておきたいですね。

また、保険を販売される方には「顧客本位」の説明を努めていただきたいものです。

3. 差額ベッド代はかかる費用?

医療保険の給付日額は、入院時の経済的リスクから考えます。

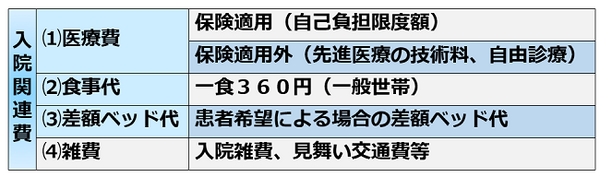

入院時に発生する費用には次のようなものが考えられます。

このうち、(1) 医療費、(2) 食事代、(3) 差額ベッド代が医療機関に支払う費用です。

健康保険が適用される医療費であれば「高額療養費制度」により医療費には上限があることは承知していたCさんですが、「差額ベッド代がかかると5,000円では不足する」と説明を受けたそうです。

差額ベッド代は病院によって異なりますが、厚生労働省の調査によれば、下記のように平均額が示されています。

Cさんは「差額ベッド代がかかるかもしれない」と給付日額を1万円にしたそうですが、差額ベッド代は「かかる費用」でしょうか?

例えば、このようなケースが考えられます。

・ 「一般の病室が空いていないから」と数日、個室等を利用しなければならないかもしれない。

・ 治療の機材が大部屋には置けないため、個室等を利用しなければならないかもしれない。

このような理由で個室等を利用した経験がある方もいらっしゃるのではないでしょうか?

しかし、上記のケースでは、いずれも患者が差額ベッド代を支払う義務はありません。

厚生労働省の通達(保医発0326第1号・平成26年3月26日)によれば、患者に差額ベッド代を求めはならないケースとして、次のように記載されています。

(2) 「治療上の必要」により特別療養環境室へ入院させる場合

(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合

つまり、差額ベッド代は患者が自ら希望し、同意書にサインをした場合に限り、支払い義務が生じるということです。

従って、差額ベッド代は「かかる費用」ではなく「かける費用」と考えて良いでしょう。

自ら個室等を希望する場合がありそうか、それに備えて保険料を多く支払う必要があるかと自問してみましょう。

4. 働けない場合に備えて医療保障を手厚く?

自営業のDさんは、病気やケガで収入が減少することに不安を感じ、複数の医療保険に加入していました。

それぞれの医療保険から給付される日額を合計すると1日3万円が給付されます。

会社員の方が病気やケガで働くことが出来ない場合は、健康保険から最長1年6か月「傷病手当金」を受給できます。

傷病手当金の日額は標準報酬日額の3分の2相当額ですので、大まかな目安として給料の約3分の2程度がすでに補償されています。

一方、自営業の方には、そのような公的補償がありません。Dさんが不安に思われるのはもっともです。

しかし、医療保険の給付日額を高くしても、Dさんが求める安心につながりません。

なぜなら、Dさんの医療保険は自宅療養の場合は給付されません。また、給付されたとしても入院初日から60日間の保障があるのみです。

Dさんは、ご自身の保障ニーズと加入保険のミスマッチに気づき、医療保険の保障額を半減させ、所得補償保険に加入することにしました。

Dさんが加入した所得補償保険は、就労不能の状態になって61日目から給付が開始され、就労不能の状態が続く間、最長65歳まで月30万円が保障されまるという保険です。

保険の加入目的を明確にして、加入している保険が不安を安心に変えられるものか見直してみましょう。

5. 使わなかったら損?

「掛捨ては損」、「使わなかったら損」といった言葉をお聞きすることがあります。

入院することなく「保険を使わなかったら損だから」と健康祝金付医療保険を選ぶ方もいますが、保険には必ず「掛捨て」部分があり、祝金の部分について余分に保険料を支払います。

前出のDさんの例でも、所得補償保険は60日の免責期間があります。

働けない状態になっても60日間は給付金は支給されず、それ以上働けない状態が続いた場合のみ保障される保険です。

入院1日目から給付される医療保険に比べると、給付される確率は少ないと思います。

たぶん「使わなくて損しそう」な保険です。

しかし、Dさんの不安は、2か月間収入が減少することではなく、それ以上長期に収入を得られなくなることですから、所得補償保険の方がDさんには必要な保険でした。

逆に入院1日目から給付される医療保険は、使う可能性は高いかもしれませんが、貯蓄で賄える2か月間の入院のみを手厚く備えるのは無駄がありました。

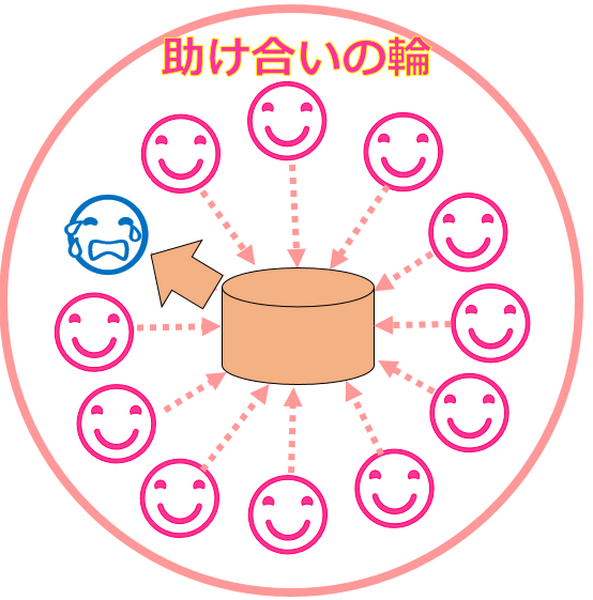

保険は「助け合いの制度」です。

死亡、傷病、障害等による経済的リスクに備えて、助け合いの参加者から一定のお金を集めて、不運が訪れた方にルールに基づいてお金を給付する助け合いの仕組みです。

「保険で損したくない」という方がいますが、「保険で得する」のは不運が訪れた時です。

できれば健康でいたいものですよね。

保険は「損得」で考えるのではなく、「無駄なく不安を安心に変えられるか」という視点でお考えいただいてはいかがでしょう。

保険との付き合い方として「無駄なく備えて、損をする」をおススメしたいと思います。(執筆者:小谷 晴美)