今、注目が高まりつつあるソーシャルレンディングをご存じですか?

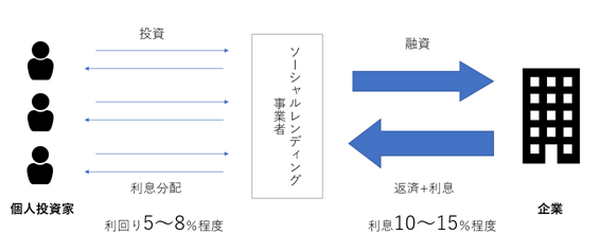

ソーシャルレンディングは、投資家のお金をソーシャルレンディング事業者が集めて、資金調達をしたい企業に貸し出し、返済時の利息を投資家で分配する仕組みです。

ソーシャルレンディングの大きな魅力は、利回りが高い点にあります。

例えば、投資家から集められたお金を、ソーシャルレンディング事業者が企業に12%の金利で貸し出します。

企業は元本に利息を乗せて返済し、その元本と利息7%を投資家に分配します。

つまり、ソーシャルレンディングの利回りが高い理由は、企業への貸付金利が高く設定されているためです。

目次

高い貸付金利でお金を借りるのはなぜ?

では、なぜ企業はわざわざソーシャルレンディング事業者から高い金利でお金を借りるのでしょうか?

ソーシャルレンディング事業者からお金を借りる企業は、銀行からお金を借りることのできない企業もあります。

しかし、銀行からお金を借りられないからリスクの高い企業なのか? というと、必ずしもそうとは限りません。

例えば、以下のようなケースが挙げられます。

創業から3年以内

銀行の融資は、過去の経営実績から審査をするケースが多く、3期分の決算書がないと融資を断られることがほとんどです。

創業後に利益が出ていたとしても断られるケースもあります。

融資額が小額・借入期間が短い

融資額が数百万円程度の小額であったり、借入期間が1、2年以内の短期借入は、銀行側にとって審査の手間に対する収益が見合わないため断られるケースがあります。

これらのように、財務体質は健全で返済能力を見込めるにも関わらず、銀行から借入ができない企業がたくさん存在します。

それらの企業に対し、柔軟にお金を貸し出すのがソーシャルレンディング事業者なのです。

貸し倒れを防いでいる各ソーシャルレンディング事業者

貸し出した企業が倒産してしまうと、投資家がソーシャルレンディング事業者へ投資した資金は戻ってきません。

これがソーシャルレンディングの大きなリスクです。

しかし、国内の各ソーシャルレンディング事業者は、安全性の高い案件や、万が一倒産した場合でも資金が回収できる案件にお金を貸し出しています。

例

不動産担保が確保できる案件

万が一企業が倒産した場合は、不動産の売却資金を投資家の分配に充てます。

高収益の案件

ソーシャルレンディングで多い案件が、不動産に関わるプロジェクト案件です。

高収益が見込める上、企業倒産時には不動産を担保にできます。

企業側としても、高収益のプロジェクトであれば高金利でお金を借りたとしても採算が取れます。

倒産リスクの低い事業へ投資する

例えば、美容ローンに特化した信販会社へ投資をしているソーシャルレンディング事業者があります。

美容ローンはエステの店舗を通して組むローンです。数十万円の小額ローンのため、貸し倒れたとしても大きな打撃になりません。

そもそもエステでローンを組む個人は日常的に美容へお金をかけていることが多く、美容ローンの貸し倒れが少ないのが特徴です。

そのため、企業としての倒産リスクは回避しやすいといえます。

最後に

以上のように、ソーシャルレンディング事業者は高金利で貸し出しても返済が滞りにくい、高収益が見込める案件や企業にお金を貸し出しているため、過去3年間に貸し倒れの発生はありません。

ソーシャルレンディングはローリスク ミドルリターンの投資と言われており、投資初心者におすすめです。(執筆者:町田 萌)