目次

配偶者の加算年金、「振替加算」支給漏れ!

9月13日に厚生労働省より公表され、世間を騒がせているのが配偶者の年金支給漏れです。

「振替加算」の支給漏れのことですが、日本年金機構では11月上旬から、把握できる対象者(約10万6,000人とのこと)に郵便で伝え、11月15日に未払い額を支払う予定(9月13日朝日新聞より)とのことです。

どうしてこんなことが起きてしまったのか…。

支給漏れのうち96%が夫婦のうちどちらかが元公務員で共済組合に加入していたため、情報の共有ができていなかったことが大きいとのこと。

平成27年10月以降厚生年金と共済組合が一元化され、共済組合の情報の1部が年金機構で確認できるようになってから発覚したという事情があるようです。

「振替加算」とは?

「振替加算」とは加入期間が短い専業主婦等の年金が低くならないような配慮の元に導入された制度です。

昭和61年4月から日本国民が全員年金制度に加入し、老齢基礎年金を受け取る「国民皆年金」の制度になったのですが、昭和61年4月前の会社員の配偶者(専業主婦・夫など)の年金は「入っても入らなくてもいい」という扱いだったため、国民年金に入っている専業主婦等が少なかったのです。

まずは、どんな要件を満たしていれば振替加算をもらえるのか確認してみましょう。

振替加算の対象者は年金をもらう方(一般的には妻、夫も可)が次の4点を全て満たした方です。

2. 配偶者(一般的に夫)が会社員・公務員(厚生年金・共済年金加入)で原則20年以上勤務している。

3. 本人(一般的に妻)は原則20年未満の会社員・公務員勤務である。

4. 本人(一般的に妻)の年収850万円未満である。

ただし例外もあります。

2.配偶者が20年以上勤務の会社員・公務員(厚生年金・共済年金加入)

2の例外

配偶者の夫が40歳以上(妻は35歳以上)で会社員・公務員をしていた場合15年から19年の勤続でも妻(夫も可)は振替加算の対象者になることがあります。

3.本人が20年未満勤務の会社員・公務員

3の例外

妻が35歳以上(夫が40歳以上)で会社員・公務員をしていた場合15年から19年の勤続でも妻(夫でもあり)は振替加算がもらえないこともあります。

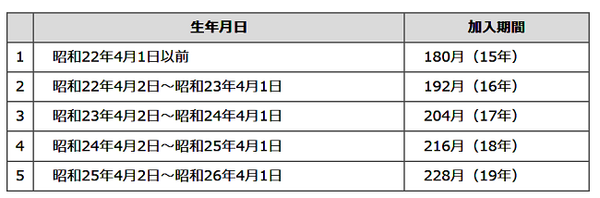

昭和26年4月1日以前生まれの人は、40歳(女性は35歳)以降15年から19年勤めると20年とみなされます。

「振替加算」は上記4つの条件を満たした受給者本人の誕生日によって支給額が異なります。

「国民皆年金」になった昭和61年4月時点の年齢が高いほど60歳までの期間が短く、年金額が少なくなる分「年金額を補完」するのが「振替加算」です。

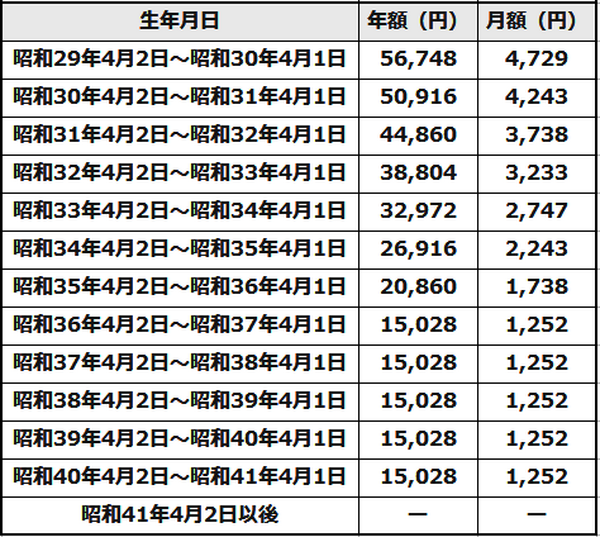

年齢が高いほど「振替加算額」は多くなります。(参考元:日本年金機構HP )

振替加算は年配の方ほど多い。

若くなるほど振替加算は少なくなっていく。

若い人の振替加算額は少額です。

振替加算額は若い方ほど少なく、現在(平成29年10月)50歳から56歳までの会社員妻(夫も可)で年1万5,028円、振替加算額が多いのが現在90歳から91歳の年額22万4,300円です。

昭和41年4月2日以降生まれの方には振替加算は支給されません。

「国民皆年金」になった昭和61年4月時点で20歳未満なので、60歳までの期間が40年あり、満額の老齢基礎年金(平成29年 77万9,300円)です。

「振替加算」とセットなの? 「加給年金」って何?

日本年金機構HP、報道、書籍などで「振替加算」と一緒に「加給年金」という言葉が出てくると思います。

「加給年金」とは被扶養配偶者や高校生以下の子供がいる方に支給される、加算年金で「年金版家族手当」とも言えます。

「配偶者の加給年金」が支給される対象者は以下の4つを全て満たした方(一般的に夫、妻も可)です。

2. 配偶者(一般的に妻)の生まれ月が1か月でも後である。

3. 配偶者(一般的に妻)は原則20年未満の会社員・公務員勤務である。

4. 配偶者(一般的に妻)の年収850万円未満である。

配偶者の加給年金額は、年金受給者本人(一般的に夫)の誕生日により異なります。

年金受給者が若いほど、配偶者の加給年金額は多くなります(振替加算と逆ですね)。

若い方の方が年金をもらえる年齢が遅いので配偶者加給は多くなっています。

若い方ほど配偶者加給は多くなっています。

ちなみに18歳年度末(障害1、2級だと20歳年度末)までの子供の加給年金は、1人目と2人目は年額22万4,300円、3人目は年額7万4,300(平成29年度価格)です。

「振替加算」と「加給年金(配偶者加給)」の関係は?

妻(夫も可)が「振替加算」を受けられる条件の中に、「夫(妻も可)が会社員・公務員(厚生年金・共済年金に加入)を原則20年以上勤務」があります。

年下の妻(夫も可)に配偶者加給(平成29年度 年額25万7,400円から38万9,300円)が支給されます。

妻(夫も可)が65歳になり、妻(夫)自身も老齢年金の支給を受けるようになると、夫(妻も可)の年金から配偶者加給約38万円が減らされ、年1万5,028円から年22万4,300円(平成29年度)までの金額の「振替加算額」が妻(夫も可)の年金に上乗せされて支給されます。

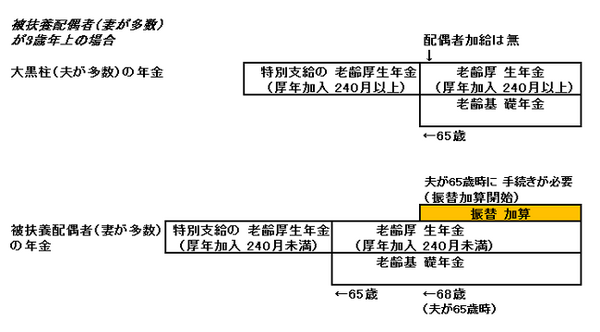

妻が年下の場合、妻が65歳時、夫の加給年金がなくなり、妻に振替加算。

*大黒柱(一般的に夫)に配偶者加給年金が付く年齢は、男性は昭和24年4月2日以降生まれ、女性は昭和29年4月2日以降生まれのケース。大黒柱がそれ以前生まれの場合、生年月日に応じて60歳から64歳に配偶者加給年金が付きます。

夫(妻も可)が配偶者加給をもらい、その後、妻(夫も可)が65歳になると夫の配偶者加給が無くなり妻(夫も可)の振替加算になるのですが、これは妻(夫も可)が年下の場合です。

妻(夫も可)が年上で先に65歳になり年金を受けていたり、夫(妻も可)と同じく20年(誕生日により15年から19年)以上勤めていると、原則夫(妻も可)に配偶者加給はつきません。

夫(妻も可)が65歳になったときに、妻(夫も可)には振替加算がつきます。

妻が年上だと、妻が先に65歳からの年金をもらうため、夫に配偶者加給はつかない。夫65歳時に妻に振替加算。

こんな方は「振替加算」を要確認!

上記の説明のように「振替加算」が加算される条件は複雑です。

配偶者(妻でも夫でも)の職業や勤続年数、本人の職業や勤続年数や誕生日、夫婦の年齢差によっても「振替加算」が付く時期や条件、金額が異なります。

妻が65歳になったらコンピュータで自動的に妻の年金に一定額を加算される仕組みにするわけには行かず、漏れが生じてしまった実態があるのでしょう。

では、どんな方の「振替加算」が漏れやすいか、確認してみましょう。

漏れやすいのは特に以下の2点と思われます。(夫婦ともに大正15年4月2日以降生まれが条件です。)

1. 大黒柱(一般的に夫)が公務員10年、会社員10年等転職している

会社員・公務員期間を合計すれば20年以上なのに、共済と年金機構の情報が共有しきれず「会社員10年」として被扶養配偶者(一般的に妻)が配偶者加給年金も振替加算も対象になっていないかもしれません。

夫が加給年金対象者になれば、妻も65歳で振替加算の対象者になれるのです。

2. 被扶養配偶者(一般的に妻)が年上

妻が年上だと、夫が65歳の時に妻の振替加算が支給されるのですが、その時に手続き(妻の所得証明、戸籍、住民票提出)が漏れていてそのまま振替加算がついていない可能性があります。

現在、年金をもらっている方や死亡した方にも「振替加算」は漏れている方がいらっしゃるそうです。

年金機構では死亡した方の振替加算の未払い分も支払う姿勢を見せています。

最後に

「おばあちゃんの現在の年金が余りに少ない」場合、「おじいちゃん長い間お役所勤めだった割におばあちゃんの年金少なかったわね」と感じる場合、年金事務所や共済組合で確認してみてはいかがでしょうか?(執筆者:社会保険労務士 拝野 洋子)