2017年(平成29年)分の確定申告から、一定範囲の市販薬を対象とした「セルフメディケーション税制」など医療費控除の改正がなされることにあわせて、2017年9月に医療費控除の新明細様式が国税庁より公表されました。

従来通りの形で事前に集計を進めている方もいらっしゃるでしょうが、確定申告書を書く段階で想定と異なってしまう可能性もありますので、今のうちにどのような様式になっているか見ていきましょう。

目次

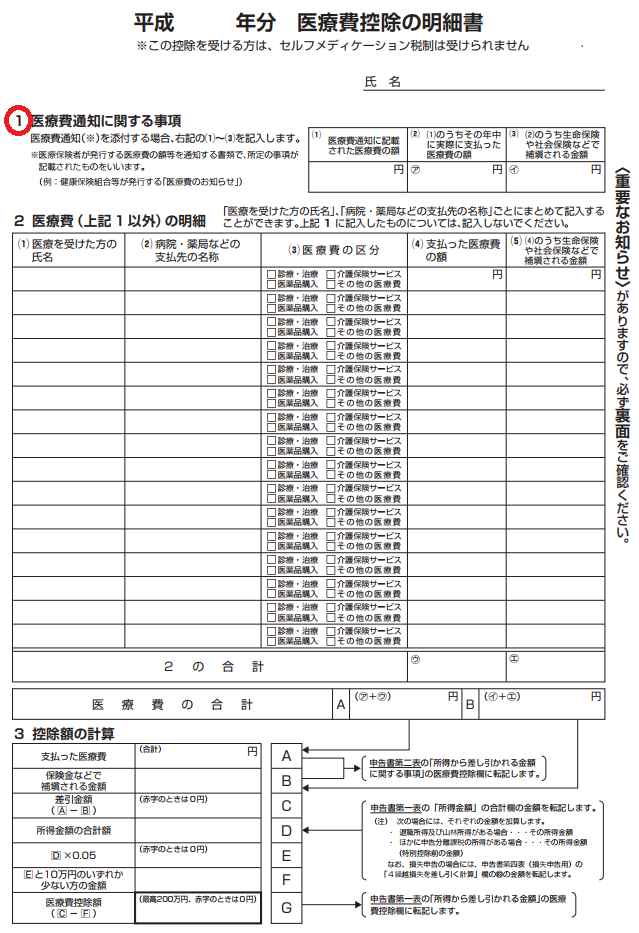

医療費通知を添付すれば簡単に記載できる

手続き上の大きな改正点はここです。

もともとこれはマイナンバー制度導入により、保険適用医療費と税務申告情報はともにマイナンバーで管理されるために改正されました。

確定申告手続きにおいて、マイナポータル上で保険適用医療費を取り込むことにより簡素化が見込まれています。

ただこのやり方は、マイナンバーカードを発行しさらにマイナポータルを利用して電子申告する人にしかできません。

それ以外の方でも恩恵が受けられるように、市区町村や健康保険組合などから発行された医療費通知を添付すれば、その分は「1 医療費通知に関する事項」に記載すればよくなりました。

医療費通知では網羅しきれていない場合も

私の住んでいる自治体の例(国民健康保険)ですが、2016年度(2016年4月~2017年3月)にかかった総医療費3,000円(3割負担なら900円)以上の診療について、世帯の加入者全員分をまとめた「医療費のお知らせ」が、2017年9月に送付されます。

今後は変わるかもしれませんが、これが1年毎に繰り返されていました。

上記の場合ですと、2017年分の申告を行うにも3月分までしかありませんし、総医療費3,000円未満の分も除外されています(他の自治体や健保組合等は、掲載対象がもっと多いと思いますが)。

通知に含まれていない医療費に関しては、「2 医療費(上記1以外)の明細」でおおむね従来通り記載します。

記載する金額

上記の例では、

・ 2017年1~3月に実際に支払った自己負担額(領収書と通知の額が数円違っていれば領収書の額で計算)

・ 2017年1~3月の支払に対して医療保険給付金や医療費助成があればその金額

を記載します。

あとはおおむね従来通りに記載

領収書添付は不要に

「2 医療費(上記1以外)の明細」に記載する分に関しても、領収書添付が原則不要と改正されました。

ただし2017年~2019年分は、経過措置として領収書を添付して提出することもできます。

また、提出しなかった領収書に関しても5年間(2017年分に関しては2023年3月15日まで)は保存義務があります。(「1 医療費通知に関する事項」の対象となる領収書にはありません。)

様式は若干変更に

旧様式と違って続柄欄が無くなり、医療費区分が4択となって書きやすくなりました。

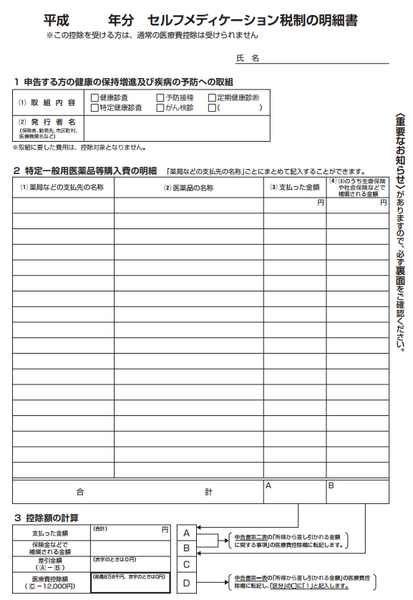

セルフメディケーション税制を活用する場合

健康増進の取り組みと証拠書類が必要

この税制が活用できる前提条件は、健康増進の取り組みです。

領収書の提出は不要ですがこの証拠書類は提出が必要です。

定期検診や特定健康診査の結果表が代表的ですが、予防接種の領収書、有料健診であればその領収書でも認められます。

ただし健診を受けた人や取組を行った年、自治体・健保組合などの保険者もしくは健診機関がわかるものである必要があります。

記入する明細は医薬品名がわかるように

セルフメディケーション対象の市販薬は、お店によってはマークがついているものがありますが限定されています。

領収書を添付しない分「医薬品の名称」欄には、例えば「ガスター10」など指定された医薬品名がわかるように記入してください。

参考:対象医薬品リスト(厚生労働省)

あとは通常の医療費控除と同様の形式で記入してください。(執筆者:石谷 彰彦)