2017年もあと3か月足らずとなりました。残り期間で「ふるさと納税」を行い、できるだけメリットを享受したいと考えている方は多いのではないでしょうか。

今回は、損しないために知っておきたいふるさと納税の上限額についてお伝えします。

目次

ふるさと納税の控除額の仕組み

「ふるさと納税」という名称ですが、税法上は「寄附」です。

ふるさと納税では、寄附した金額から自己負担の2,000円を除いた金額を「寄附控除」として所得税や住民税から控除できます。

控除額の計算式

1. 所得税の控除(還付)

(ふるさと納税(寄附金額)-2,000円)×所得税率(所得金額によって0~45%)

2. 住民税からの控除(基本分)

(ふるさと納税(寄附金額)-2,000円)×10%

3. 住民税からの控除(特例分)

(ふるさと納税(寄附金額)-2,000円)×(100%-10%(基本分の税額控除)-所得税率)

寄附控除は所得控除であるため、寄附した金額そのものが税金から差し引かれるわけではありません。適用税率を考慮します。

給与所得者の上限額:専用サイトでチェックが可能

日本でイチバン多いのは正社員やバイト、パートなどの給与所得者です。

ふるさと納税を活用するのも給与所得者がもっとも多いです。給与所得者については、次のサイトで計算できます。

・さとふる

・ふるなび

自営業者や年金生活者の上限額:計算式で求める

以下にあてはまる方は、給与所得者と所得の計算の仕組みが異なります。

・ 2つ以上の勤務先で給与所得をもらっている場合

・副業などで事業所得や譲渡所得、雑所得などがある場合

・自営業者

・年金生活者

控除限度額を求める式

個人住民税所得割額については、住民税そのものが賦課課税であるため、所得が確定しないうちは正確に算出するのは不可能です。

ただし、所得や家族構成などに大きな変化がなければ、前年の住民税決定通知書を参考に計算できます。

住民税所得割額の税率は、地方自治体によって異なりますが、多くの場合は10%前後です。

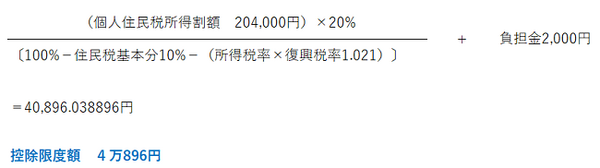

例)自営業Aさん

・平成29年の事業所得:300万円(売上から経費や青色申告控除などを差し引いた金額)

・専業主婦の妻、子どもなし

・社会保険料が年間総額30万円

1.所得割額を計算する

300万円-30万円(社会保険料控除)-33万円(配偶者控除)-33万円(基礎控除)=204万円(住民税上の所得額)

204万円×10%=20万4,000円

Aさんの平成29年分の所得割額は20万4,000円です。

2.所得税率を計算する

300万円-30万円(社会保険料控除)-38万円(配偶者控除)-38万円(基礎控除)=194万円

194万に対する所得税の税率は5%です。

*所得税の税率は、国税庁HP「No.2260所得税の税率」のページから探せます。

3.控除額を計算する

複数の所得がある場合には、その所得をすべて合計したうえで、住民税所得割額や所得税率を算出するようにしてください。

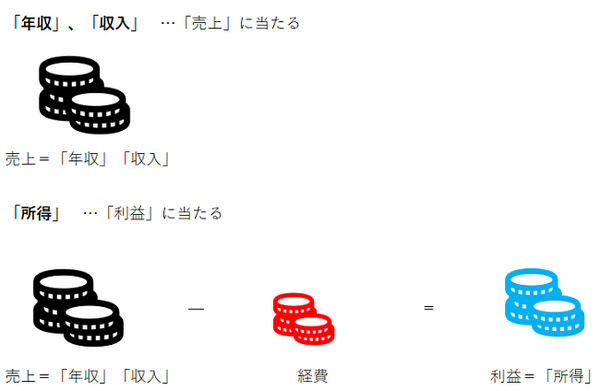

計算する際のよくある間違い

計算するうえで、よくある間違いとして「所得」と「年収」「収入」を混同しているケースがあります。

わかりやすくするために、イメージとして説明します。

「上限額」を知ることが重要

ふるさと納税は節税策としてとても有効ですが、やりすぎれば自己負担が増えてかえって損をするもの。

上限額を意識して上手に活用したいところです。(執筆者:鈴木 まゆ子)

得するふるさと納税は「さとふる」 申し込みはこちらから↓