2017年6月30日に厚生労働省から、2016年度の国民年金の納付率が発表されました。

それによると納付率は前年度比で1.7ポイント上昇し、65.0%になったそうです。

過去最低の納付率だった2011年度の58.6%と比較すると、かなり上昇しておりますが、現在でもまだ「3人に1人」くらいが、保険料を納付していないのです。

目次

未納にする理由の1位は、「保険料が高く、経済的に支払うのが困難」

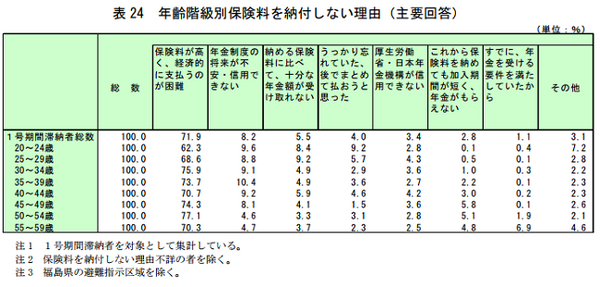

厚生労働省は国民年金の保険料を納付しない理由についての、年齢階級別の調査を行っており、その結果は次のようになっております。

これを見ると「保険料が高く、経済的に支払うのが困難」が、他の理由を大きく離して1位になっており、その後には「年金制度の将来が不安・信用できない」が続きます。

特に理由の1位については、十分に納得できるのですが、郵送などで免除申請を行うことにより、保険料を納付する必要がなくなる場合があるので、きちんと手続きをしたのだろうかという、疑問を感じてしまうのです。

また3位に登場する「納める保険料に比べて、十分な年金額が受け取れない」については、次のような理由により、さらに疑問を感じてしまうのです。

老齢基礎年金の受給期間の平均は男性が16.34年、女性が22.46年

2017年度の国民年金の保険料は月額1万6,490円であり、これを20歳から60歳まで欠かさずに納付すると、791万5,200円(1万6,490円 × 12か月 × 40年)になります。

また国民年金から原則65歳になると支給される「老齢基礎年金」の金額は、20歳から60歳まで欠かさずに保険料を納付し、満額を受給できた場合には、2017年度額で77万9,300円(月額6万4,941 円)になります。

国民年金に加入する義務が発生する20歳の平均余命は、厚生労働省のウェブサイト中にある「1. 主な年齢の平均余命」によると、2016年は男性が61.34歳、女性が67.46歳です。

この平均余命は「平均してあと何年生きられるか」を示すものなので、20歳の方は平均すると、男性は81.34歳(20歳 + 61.34歳)、女性は87.46歳(20歳 + 67.46歳)まで、生存することになります。

そのため原則通りに65歳から老齢基礎年金を受給した場合、平均すると男性は16.34年(81.34歳 - 65歳)、女性は22.46年(87.46歳 - 65歳)に渡って、老齢基礎年金を受給するのです。

このようにして算出された男女別の平均の受給期間に、老齢基礎年金の月額である6万4,941 円を掛けると、生涯に受給できる老齢基礎年金の平均額を算出できます。

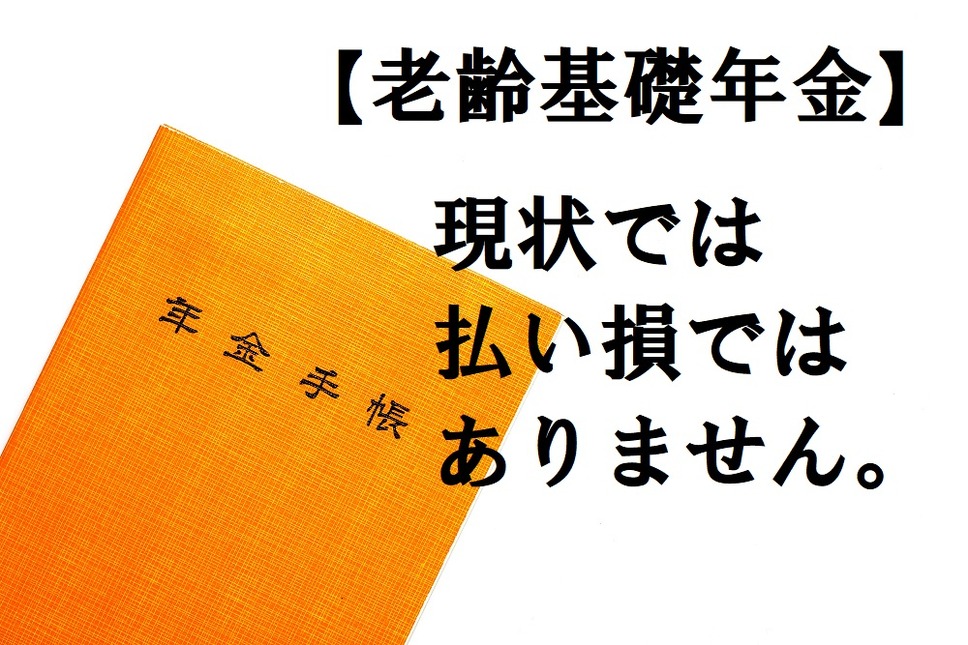

老齢基礎年金の返戻率は100%を上回り、現状では払い損にならない

生涯に受給できる老齢基礎年金の平均額は、

また女性は「22.46年 × 12か月 × 6万4,941 円」で約1,750万2,898円

になります。

男女問わず生涯に納付する保険料は791万5,200円ですから、「生涯に受給できる老齢基礎年金の平均額 ÷ 生涯に納付する保険料 × 100」で返戻率を算出すると、次のような数字になるのです。

女性:約1,750万2,898円 ÷ 791万5,200円 × 100 = 約221%

このように現状においては、「納める保険料に比べて、十分な年金額が受け取れない」というのは事実ではなく、社会保険料控除による税金の還付を考慮すれば、更に返戻率は高くなります。

ただ将来的に老齢基礎年金の支給開始年齢が引き上げされると、返戻率は低くなっていき、71歳程度まで引き上げされると、返戻率は100%を切ってしまいます。

つまり生涯に納付する保険料より、生涯に受給できる老齢基礎年金の平均額が低いという、払い損の状態になるのです。

しかしそうなると保険料を納付しない方が増え、上昇していた納付率がまた下降するため、返戻率が100%を切らない程度の引き上げに、止まるのではないかと思うのです。

「貯蓄機能」の面において、保険失格の学資保険がある

近年はマイナス金利政策などの影響を受け、貯蓄型の生命保険に加入しても、あまりお金が増えなくなりました。

またお金が増えないどころか、返戻率が100%を切ってしまう、つまり払い損になる貯蓄型の生命保険もあり、それは例えば「学資保険」です。

返戻率が100%を切ってしまうか否かは、「受給できるお祝い金や満期金などの合計額 ÷ 支払う保険料の総額 × 100」で、簡単にわかると思います。

生命保険の機能としては、お金を増やすことのできる「貯蓄機能」と、病気やケガになった時、または死亡した時に保険金が支払われる、「保障機能」があります。

もし返戻率が100%を切ってしまった場合、このうちの貯蓄機能を失っているのですから、保険失格なのではないかと思うのです。

公的な制度などで足りている保障は、学資保険に求めなくても良い

返戻率が100%を切るのがわかっていても、保障機能に魅力を感じて、学資保険に加入する方がおります。

ただ一定年齢までの子供の医療費の全部または一部を、市区町村などが助成する「乳幼児医療費助成制度」があるので、子供が病気やケガになった時の経済的な負担は、かなり軽減されます。

この制度が充実していない場合には、割安な子供向けの共済に加入するという選択肢を、検討しても良いかもしれません。

また公的年金の加入者が死亡し、一定の要件を満たした場合には、遺族年金(遺族基礎年金、遺族厚生年金など)が支給されるので、親が死亡した時の経済的な負担は、かなり軽減されます。

これに加えて多くの家庭では、親が死亡した時に保険金が支払われる生命保険に、すでに加入しているはずです。

保障機能が付いた学資保険に加入するのは、こういったものだけでは保障が足りないと考える時だけで、十分ではないでしょうか?

また保障機能を求めず、貯蓄機能だけに限定すれば、返戻率の高い学資保険を探しやすいと思うのです。(執筆者:木村 公司)