目次

「最低支払保証期間」とは何?

収入保障保険における「最低支払保証期間」とは何かというと、この保険に加入している方が亡くなった場合、最低何年間保険金が受け取れるか、を保証する期間のことです。

「最低支払保証期間」が短いほうが保険会社のリスクが減るので、保険料も安くなります。

一般的には2年と5年が多く、1年や10年を選べる会社もあります。

*以下「保証期間」と略します。

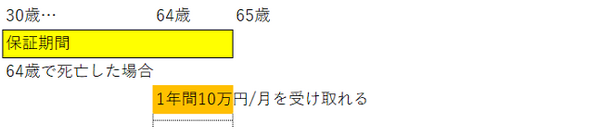

「保証期間」1年の保険に加入していた場合

30歳の方が65歳まで、万一時に毎月10万円の保障がある「収入保障保険」に加入したとします。

この方が64歳で亡くなられた場合、「保証期間」1年の保険に加入していた場合は、1年間、65歳まで10万円を受けとることができます。

要は契約通りです。

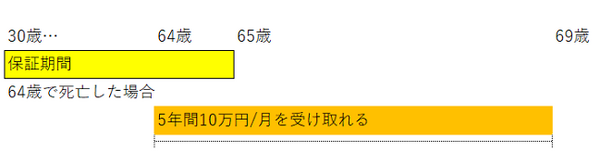

「保証期間」5年の保険に加入していた場合

同じ方が「保証期間」5年の保険に加入していた場合は、64歳から5年間、69歳まで、遺されたご家族は10万円を受け取ることができる、という仕組みです。

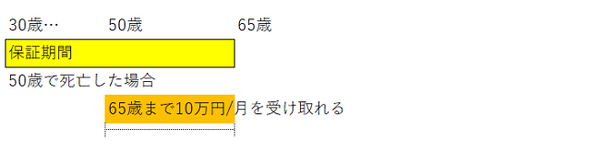

50歳のときに亡くなられた場合

ちなみに同じ方が50歳のときに亡くなられた場合は、どちらの保険も「保証期間」は超えているので、65歳までの受け取りです。

こうやって見てみると、65歳というと死亡のリスクが上がってくる年齢なので、

と思われる方もいらっしゃると思います。

では月々の保険料はどのぐらい変わってくるのでしょうか?

具体的な保険料の違いは?

チューリッヒ生命の「収入保障保険プレミアム」で試算してみたいと思います。

30歳男性、保険期間65歳まで、年金月額10万円、非喫煙優良体型の場合

1年と5年の差額は月々120円なので、このぐらいならと思われる方はもちろん5年保証でいいかと思います。

ただチリツモで、35年支払うと約5万円の差。1円でも安くしたい方は「保証期間」を短くされるといいかと思います。

「保証期間」を長くした方がいい場合

奥さんが年下の場合は、「保証期間」を長くすることもあります。

例えば奥さんが10歳年下の場合、旦那さんが65歳のとき、奥さんは55歳。奥さんが年金をもらえる65歳まで、遺族年金の額はサラリーマンの場合で月額8万円程度。自営業の方は0円です。

サラリーマンで退職金が受け取れる場合はいいのですが、特に自営業の方は退職金がないので、不安に思われる方が多いです。

でも保険期間を75歳までにすると保険料は高くなってしまいます。そういうときには「保証期間」を長く設定することもあります。

*上と同条件で、チューリッヒ生命の「収入保障保険プレミアム」で試算

75歳までの保障にすると、かなり保険料が変わってきますね。

保険料は抑えつつ最低限の保障は確保したい方は、例えば真ん中の保険期間70歳まで、「保証期間」5年の保険を選ぶなどして、「保証期間」を上手に活用してください。

注意点

保険料を少しでも安くしたいので、「保証期間」を短くしたいと思っても、現在加入中のものは変更できません。

「保証期間」の変更は、保険の入り直しになってしまいますのでご注意ください。

幸いにも来年の4月以降、収入保障保険は安くなる可能性がありますので、それに合わせて見直しをされるのもいいかと思います。

もし現在タバコを吸っている方は、タバコをやめると一気に保険料が安くなりますので、これを機に禁煙されてみては?

まとめ

生命保険は保険期間や保証期間など、同じような言葉がよく使われます。インターネットで加入された場合などは、よく分からず設定されていることもあると思います。

保険料の改定があるいいタイミングですので、事前に内容を確認されることをオススメします。(執筆者:水谷 文枝)