今年もすでに11月が目の前に。12月には年末調整が行われます。年末調整と言えば大概の人は今まで差引かれていた所得税が戻ってくるもの、給料の手取りも増えてうれしいものですね。

この記事では年末調整を受ける前に年末調整で適用される所得控除、税額控除についておさらいしましょう。

目次

年末調整で適用される制度

(1) 配偶者控除

(2) 配偶者特別控除

(3) 扶養控除

(4) 障害者控除

(5) 寡婦控除又は寡夫控除

(6) 勤労学生控除

(7) 基礎控除

(8) 生命保険料控除

(9) 地震保険料控除

(10) 社会保険料控除

(11) 小規模企業共済等掛金控除

(12) 住宅借入金等特別控除(住宅ローン控除)

1. 人的控除に関する事項

それぞれの制度の概要及び年末調整の際にその適用を受けるにあたって必要な事を確認しましょう。

上記で列挙した(1) ~(7) は人的控除と呼ばれ、その人の個人的事情を考慮し、最低生活費を保証する事を目的として設けられている制度です。

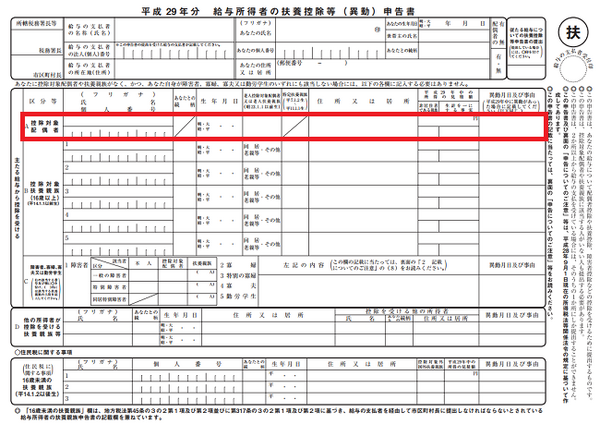

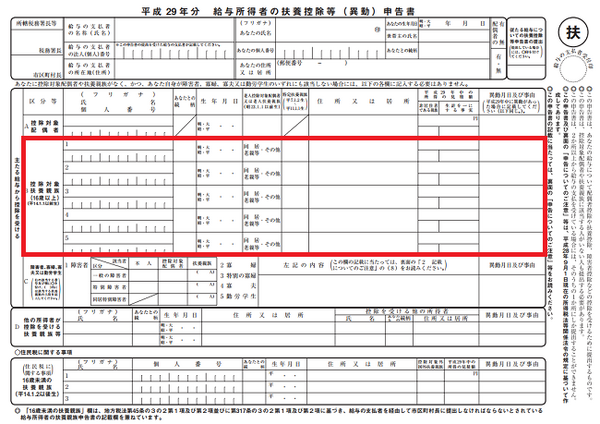

これらについては配偶者特別控除を除いて給与所得者の扶養控除等(異動)申告書*(以下、「〇扶」と呼びます。)に記載する事によって適用を受けます。

(1) 配偶者控除

配偶者控除とは、同一生計で合計所得金額*が38万円以下の配偶者がいる場合に38万円(12月31日時点で70歳以上の配偶者の場合には48万円)をその年分の所得金額から控除できる制度です。

この制度の適用を受ける場合には〇扶のA欄にその配偶者の情報を記載します。

その配偶者が青色申告者の事業専従者として給与の支払を受けている場合または白色申告者の事業専従者となっている場合には、配偶者控除の適用はありませんので注意してください。

この要件は次の配偶者特別控除、扶養控除でも同様ですのでここでまとめて覚えておいてください。

合計所得金額とは、すべての所得金額(特別控除適用前)の合計額の事で、給与収入のみの方は年収103万円以下であれば合計所得金額は38万円ですが、他にも所得がある場合は他の所得もすべて合計した上での金額です。

合計所得金額は他の所得控除でも出てくる言葉なのでここでしっかり理解しておいてください。

(2) 配偶者特別控除

配偶者特別控除とは、配偶者の合計所得金額が38万円を超える場合においても配偶者控除に代えて、合計所得金額76万円未満までは38万円から3万円までの間で段階的に縮小した所得控除が受けられる制度です。

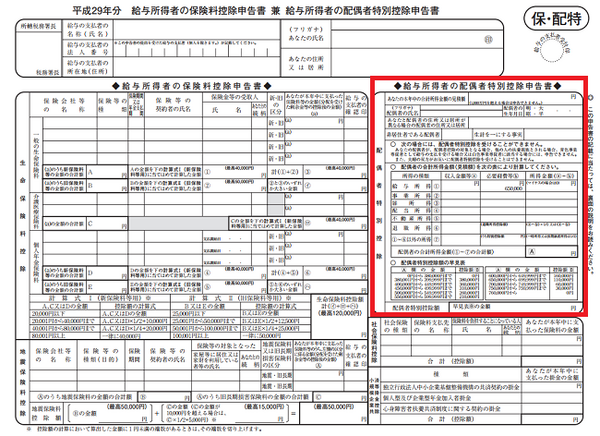

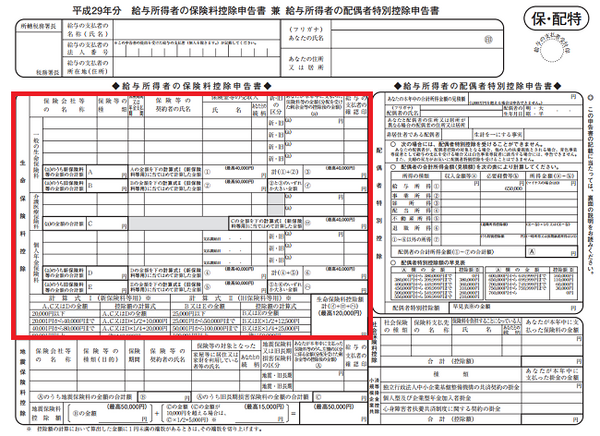

この制度の適用を受ける場合には給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書*(以下「〇保」と呼びます。)の配偶者特別控除の欄にその配偶者の情報を記載します。

適用を受けようとする人のその年の合計所得金額が1,000万円を超える場合には適用がありません。

ところで巷では改正により給与収入150万円までは38万円の控除が受けられるとの話題がありますが、改正は平成30年分の所得税から適用される配偶者特別控除の話ですので平成29年度は例年通り変わりありません。

合計所得金額が76万円未満となる給与収入は141万円未満ですので参考にしてください。

(3) 扶養控除

扶養控除とは

1. 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

2. 納税者と生計を一にしていること。

3. 年間の合計所得金額が38万円以下であること。 (給与のみの場合は給与収入が103万円以下)

4. 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

参照:国税庁HP

上記4つの要件のすべてに当てはまる人です。

その人がいる場合、その人一人につき38万円をその年分の所得金額から控除できる制度です。

控除額は、扶養親族の年齢、同居の有無等により変わります。

・ その年12月31日時点で19歳以上23歳未満の場合は63万円

・ 同時点において70歳以上の場合には48万円

・ 70歳以上で本人または配偶者の父母・祖父母などで納税者と同居している場合には58万円

この制度の適用を受ける場合には〇扶のB欄に扶養親族の情報を記載します。

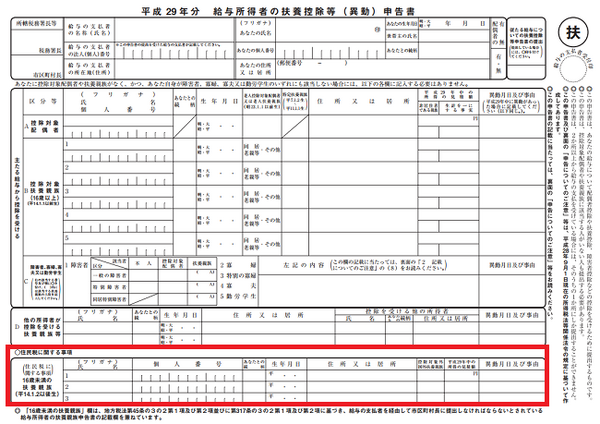

所得税においては16歳未満の人は扶養控除の適用はないのですが、住民税について所得控除の適用があるため、16歳未満の人の情報は住民税に関する事項の欄に記載します。

(4) 障害者控除

障害者控除とは、納税者本人、配偶者控除または扶養控除の対象となる配偶者又は扶養親族(16歳未満含む。)で障害がある人一人につき27万円をその年分の所得金額から控除できる制度です。

重度の障害がある特別障害者の場合には40万円またはその特別障害者が納税者自身、配偶者、同一生計親族のいずれかと同居を常としているならば75万円です。

この制度の適用を受ける場合には〇扶のC欄にその情報を記載します。

(5) 寡婦控除または寡夫控除

寡婦控除とは、女性の場合で、夫と死別しまたは離婚後婚姻をしていない人や夫の生死が明らかでない人で扶養親族または同一生計の子で合計所得金額に損失の繰越控除を適用した金額が38万円以下でかつ、他の人の控除対象配偶者や扶養親族となっていない子がいる場合、または扶養親族および子がいない場合でも本人の合計所得金額が500万円以下の場合には27万円、扶養親族である子がいて合計所得金額が500万円以下である場合には35万円をその年分の所得金額から控除できる制度です。

下記2つの要件のいずれかに当てはまる人です。

1. 夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

2. 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。

この場合は、扶養親族などの要件はありません。*「夫」とは、民法上の婚姻関係をいいます。

参照:国税庁HP

寡夫控除とは、男性の場合で、妻と死別しまたは離婚後婚姻をしていない人や妻の生死が明らかでない人で、寡婦控除と同様の子がいる場合に27万円をその年分の所得金額から控除できる制度です。

下記3つの要件のすべてに当てはまる人です。

1. 合計所得金額が500万円以下であること。

2. 妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

3. 生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。*「妻」とは、民法上の婚姻関係をいいます。

参照:国税庁HP

これらの制度の適用を受ける場合には〇扶のC欄にその情報を記載します。

(6) 勤労学生控除

勤労学生控除とは、納税者自身が給与所得、事業所得などの勤労による所得があること、合計所得金額が65万円以下(給与収入のみの場合給与収入130万円以下)で勤労に基づく所得以外の所得が10万円以下であること、特定の学校の学生、生徒であることの要件を満たす場合、27万円をその年分の所得金額から控除できる制度です。

下記3つの要件のすべてに当てはまる人です。

1. 給与所得などの勤労による所得があること

2. 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること。

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。

3. 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ. 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ. 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ. 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

参照:国税庁HP

この制度の適用を受ける場合には〇扶のC欄にその情報を記載します。

(7) 基礎控除

納税者本人の最低生活費の保証として一律に38万円をその年分の所得金額から控除できる制度です。

この制度については、手続きをすることもなく適用されます。

2. 物的控除に関する事項

(8) ~(11)に列挙した事項は物的控除と呼ばれ、納税者の支出の状況から最低生活費の保証だけでなく、政策的な目的なども含めて設けられている制度です。

これらについてはここまでですでに出てきている〇保に記載する事によって適用を受けます。

(8) 生命保険料控除

生命保険料控除とは、納税者が本人または配偶者もしくは親族(個人年金保険については親族は含まない。)を受取人とする

・ 介護医療保険

・ 個人年金保険

の保険料を支払った場合に、その支払った金額に応じて一定額をその年分の所得金額から控除できる制度です。

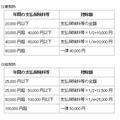

具体的な控除額は新契約(平成24年1月1日以後の契約)と旧契約(平成23年12月31日以前の契約)で計算方法が異なり、その計算方法は

・ 生命保険

・ 介護医療保険

・ 個人年金保険

毎に次の表のとおりに計算した金額となり、それぞれの保険料の控除額の合計額が12万円を超える場合には、上限として12万円までです。

新契約と旧契約の双方がある場合には、(1) と(2) に基づき算定した金額の合計額で、最高4万円です。

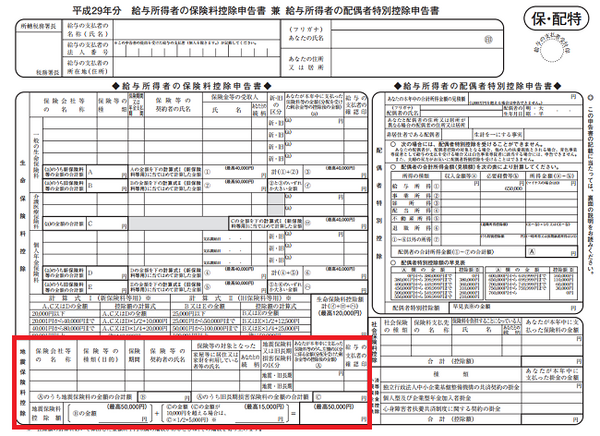

この制度の適用を受ける場合には〇保に生命保険会社から送付されてくる控除証明書を添付して、生命保険料控除の欄にその支払った(支払見込を含む。)保険料の内容を記載します。

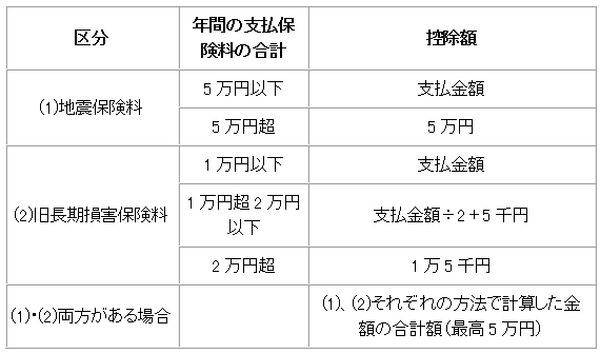

(9) 地震保険料控除

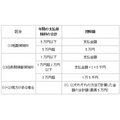

地震保険料控除とは、納税者が自己は同一生計の配偶者その他の親族の居住用家屋などに対する地震保険または平成18年12月31日までに契約した満期返戻金のある保険期間10年以上の損害保険料(旧長期損害保険料といいます。)を支払った場合に、その支払額に応じて一定額をその年分の所得金額から控除できる制度です。

具体的な控除額は次の表の通りです。

この制度の適用を受ける場合には〇保に損害保険会社から送付されてくる控除証明書を添付して、地震保険料控除の欄にその支払った(支払見込を含む。)保険料の内容を記載します。

(10) 社会保険料控除

社会保険料控除とは、納税者が自己または同一生計の配偶者やその他の親族の負担すべき

・ 国民健康保険

・ 国民年金基金

・ 介護保険

・ 後期高齢者医療保険

を支払った場合、または給与から差引かれた社会保険料がある場合に、その支払ったまたは差引かれた金額をその年分の所得金額から控除できる制度です。

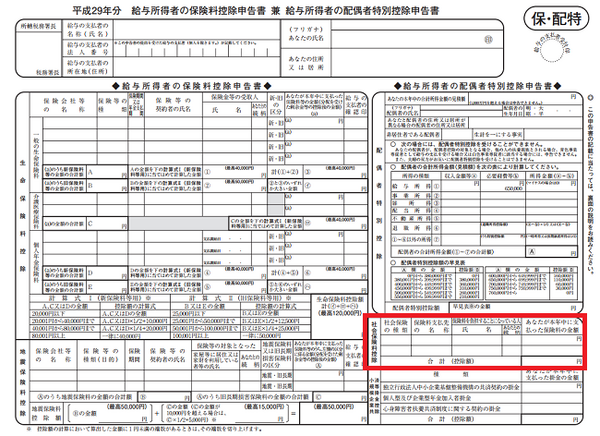

この制度の適用を受ける場合には国民年金または国民年金基金についてのみ証明書の添付が必要なこと以外には、〇保の社会保険料控除欄への記載のみでこと足ります。

給与から差引かれる社会保険料については何らの記載もする必要はありません。

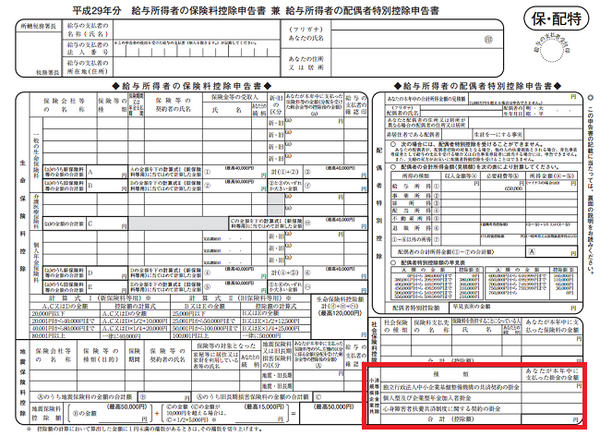

(11) 小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、納税者が

・ 確定拠出年金の企業型年金加入者掛金(いわゆるマッチング拠出分)および個人型年金加入者掛金(いわゆるiDeCoの掛金)

・ 心身障害者扶養共済制度の掛金

を支払った場合に、その支払った金額をその年分の所得金額から控除できる制度です。

この制度の適用を受ける場合には〇保にそれぞれについて加入団体が発行した証明書を添付して、小規模企業共済等掛金控除の欄にそれぞれの支払った金額を記載します。

3. 税額控除に関する事項

(12) の住宅ローン控除については、これまでの税金計算の基礎となる所得金額を減らす所得控除とは違い、税額そのものを減らす税額控除に関する事項です。

住宅ローン控除とは、居住年によって違いますが、最近の制度では住宅ローンの年末残高の1%を算出した税金の額から控除する制度です。

控除できる金額には上限があり、これも居住年によってまちまちですが、最近の制度の場合は40万円です。

納税者がこの制度の適用を受けようとする年分の合計所得金額が3,000万円を超える場合には、この制度の適用はありません。

この制度は、居住年については年末調整で適用を受ける事はできないので、初年度は自身で確定申告を行う必要があります。

2年目以降

年末調整で適用を受ける事ができるので、その際には

「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

金融機関から送付される

「住宅取得資金に係る借入金の年末残高等証明書」

を添付して勤務先に提出します。

以上が年末調整で適用が受けられる制度の概要でした。

確定申告が必要な控除

・ 支払った医療費に対する医療費控除

・ 災害などや盗難などで資産に損害を受けた時の雑損控除

・ 一定の寄付をしたときの寄付金控除

・ 配当控除他住宅ローン控除以外の税額控除

については確定申告をしないと適用を受ける事ができませんので、それらに心当たりがある場合には注意が必要です。(執筆者:寺田 悟)