日本では、預金がマイナス金利のため、定期預金を組んだとしても金利はほぼゼロなわけですが、海外には定期預金を組むことで結構な金利が付く国があります。

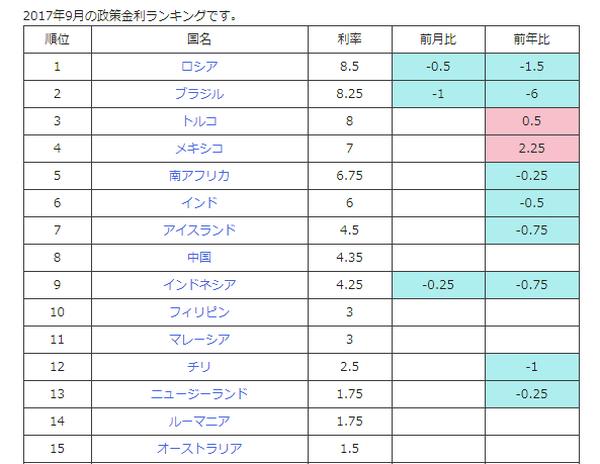

下記の「政策金利ランキング」をご覧ください。

目次

マレーシアで、1年の定期預金を組んで3%以上の金利を得る!

上の金利ランキング(2017年7月現在)で11位にマレーシアがランクしています。

東南アジアのシンガポールの上に位置している国であるマレーシアは、石油や天然ガス、パ―ムオイルを輸出している資源がとても豊かな国です。

シンガポールに次いでGDPが高い、東南アジアの優等生です。シンガポールと同じく赤道直下に位置している常夏の国です。

そして近い将来、先進国入りを目指しており、高度成長今真っ最中です。

ここ10年の間で国民所得を倍増することを目標にしており、人口も若い人たちを中心に毎年2割程度も増え続けています。

このような経済発展中にある国であるため、日本では絶対にできないような資産運用ができるのです。

わずか一年間で3%以上の金利が付く

もしマレーシアで銀行口座を開設し、定期預金を組むことができるならば、わずか一年間で3%以上の金利が付いてきます。

さらに5年間の定期預金を組むと、4%程度の金利が付くことになります。

もしくは高額で定期預金を組むことによって、わずか1年間の定期預金であっても、4%程度の高い金利を付けられる場合があるのです。

ただし、金利はマレーシア中央銀行が決定するものであるため、常に変動しています。さらにマレーシアの国内の銀行によっても多少金利は異なっています。

2017年現在、マレーシアの金利は3%ですが、これから何年間もずっと高い金利を維持し続けるかどうかはわかりません。

10年程前にはオーストラリアの金利が高い時代があり、日本国内の多くの銀行でオーストラリアの金融商品をこぞって勧めていました。

その頃はまだオーストラリアの金利が6%程度だったのですが、今ではオーストリアの金利はかなり低く抑えられて低くなり、2%程度になっています。

そのため、マレーシアも今後経済発展がさらに進んでいき、先進国入りを果たすレベルになれば、現在のような高い金利でなくなる可能性が大きいということなのです。

マレーシアの銀行のペイオフ制度

次にマレーシアの銀行のペイオフ制度についてお伝えします。

マレーシアの銀行も日本の銀行と同じようにペイオフ制度をとっています。

日本国内の銀行がつぶれてしまうことは、簡単に想像できません。日本経済が新興国の経済に比べれば強いと思われていることからしても、そのように考えられます。

まだそこまで国の経済が安定していないマレーシアのような新興国では果たしてどうなのだろう? と思われる方もずいぶん多くいらっしゃるかと思います。

これはマレーシアに限らずですが、海外の新興国で金利の高い国の銀行となれば、突然何が起こるかわからないのではないだろうか? と思われて当然です。

なぜなら、一般的に「リスクのないところにはリターンがない」といわれているからです。

そのため、それなりにリスクに対しての補償があるかどうかを確認してから投資することが重要だと思います。

上限は日本円でおよそ675万円程度

マレーシアの国内の全銀行においてペイオフ制度をとっており、上限は25万リンギットとなっています。

現在の為替相場(2017年10月10日現在)では1リンギット=約27円で、日本円にすれば、およそ675万円程度です。

ペイオフ制度は、1つの銀行の口座に対しての補償であるため、もしあなたが2,000万円程度の貯金をリンギットに替え、マレーシア国内の銀行で安全に運用をしたければ、3つの銀行にお金を分けて預け入れ、定期預金を組めばいいのです。

つまり、マレーシアの国内にある3つ以上の銀行に定期預金の口座を一つずつ作り、そこに25万リンギット相当(約675万円程度)を入れておけば、たとえマレーシアの銀行に何かあったとしても補償されるのです。

くり返しますが、ペイオフの範囲内の金額で定期預金を組んだことになるので、もしマレーシアの経済が破綻し、銀行が潰れたとしてもこの範囲内であれば預けたお金は補償されるわけなのです。

マレーシアの3つ以上の銀行にそれぞれ675万円程度の金額の貯金を均等に分けて預け入れ、満期が来ても引き出さずに利子もそのまま定期に組み込んで、複利で年利3%のまま何年も回し続けていくと、1年間で金利分が60万円ずつ増えていくのです。

そしてその金利の分が元金にプラスされていきます。つまり毎年元金の定期預金額が増えて、再投資ができるのです。

このように、そのまま据え置いて、複利で何年も定期のままで続けて預け入れておくことにより、雪だるま式で預金額が増えてくことになります。

マレーシアの金利は変動するので注意が必要

しかし、それはあくまでマレーシアの金利が3%のままで維持している事が前提になります。

マレーシアの金利は変動するものですので、この先何年もずっと変動することなく、ずっと3%のままでキープしていかれるとはいえません。

そのため、いつ口座の解約をしてもいいように1年ごとに定期預金の増えた金利の分だけ普通預金口座に振り替えるようにし、元本だけを更新していくことにしてもいいのです。

そのようにしたら、普通預金口座に振り替えられる金利の分をマレーシアでの生活費やその他の貯蓄に回すことができ、かなりお得にマレーシアでの生活ができます。

ある程度の期間、資金を置いたままにできる方にはおすすめ

このような資産運用が可能なため、ここ10年以上もの間、マレーシアが移住したい国ナンバー1の国としてリタイアした団塊世代の年金生活者の方が多く移住する先として人気をキープし続けているのです。

ただ、金利が高いとは言っても、当然為替リスクがあるため、円 → リンギットに替えた時点のタイミングよりもその後のリンギットの価値が下がってしまった場合にはその分の損失が生じてしまいます。

もし損失がかなり大きい場合には、金利で得た利益より損失した額が上回ってしまうことも考えられます。

ただし、株などの投資と同じように考えて、ある程度の期間はマレーシアに資金を置いたままにできるのであれば、リンギットの価値が再び上がってくるまでマレーシアの銀行口座にリンギットのままにしてお金を預け続け、再び価値が上がったタイミングで解約すれば決して損をすることはないわけです。

以上のことを踏まえた上で、マレーシアで口座開設し、高い金利を受け取って資産運用をすることができます。

マレーシアで口座を開設するには?

マレーシアで銀行口座を開設するためには、マレーシア政府が長期滞在を許可しているビザを取ることが原則的には必要です。

長期滞在ビザには次の3つのビザがあります。

2. MM2Hビザ(マレーシア・マイ・セカンドホームビザ)を取る。

3. 永住権を取る。

1. ワーキングビザを出してくれる会社で勤務するためには、マレーシアに駐在として赴くか、マレーシアの現地企業で雇用してもらい、ワーキングビザを発行する手続きをしてもらう必要があります。

2. MM2Hビザ(マレーシア・マイ・セカンドホームビザ)を取るためには、ある程度の財産を持っていることを所有しそれを証明できる書類を金融機関から取り寄せることや、毎月の収入を証明できる書類を取り寄せて、マレーシアの政府から10年間の長期滞在ができるようにビザ発行の許可を取り付ける必要があります。

個人的にビザの申請をしようと思うと、結構大変で時間もかかりますが、ビザ取得の専門エージェントに頼めば、自分で取得するよりもかなり手間と時間をかけずに取得することができます。

MM2Hビザ(マレーシア・マイ・セカンドホームビザ)の取得条件など詳細については、別途お伝えしたいと思います。

※mm2hプログラムを所持してる方に対して、口座開設は特権として与えられておりますが、政令によってマレーシアの銀行に対してそれ以外の外国人が口座開設することを禁じているものでは、決してありません。

参考記事:http://kumakiblog.com/?p=2068

さいごに

以上のお伝えしたように、マレーシアで銀行口座を開設するには長期滞在のビザが必要なのですが、ここ最近は通常の観光ビザでマレーシアに来ている旅行者であっても、財産の金額にはそれほど関係なく、預け入れができると銀行が認めた方に対しては、例外的に口座開設をしてくれる銀行も出てきているそうです。

口座の開設は、長期滞在ビザ所有の方以外の方はマレーシア政府によって、していけないと禁じられているわけではなく、各銀行で単に口座開設の条件を長期滞在ビザの所有者に限定しているだけのようです。

そのため、銀行自体が口座開設を許可すれば、旅行者で口座開設ができる場合があるです。

ただし、それはあくまで例外的なケースです。

長期滞在のビザなしで口座開設を希望される方は、現地日本人エージェントに仲介をしてもらう必要があるようです。

そして、まずは始めに、通常の観光ビザで90日以内の滞在は可能なので、口座を開設するかどうかの判断をする前には、一度マレーシアという国がどんなところかを旅行者の視点でご自身で視察しに行ってみることをおすすめします。(執筆者:鈴木 美代子)