目次

共済の定番以外の商品は、安い?高い?

前回の記事で、共済の定番商品を比較しました。

共済の定番商品は、60歳または65歳までの保障なので、それ以降の保障を持ちたい方や、死亡保障がもう少し欲しいなと思われる方もいらっしゃると思います。

「一般の生命保険会社に入ったほうが、おトク?」

そのような疑問をお持ちの方も、いらっしゃるのではないでしょうか。

そこで今回は、共済は一般の生命保険会社と比べて、安いのか、高いのか、ということを検証してみたいと思います。

35歳の女性で比べてみました

共済は、終身保険や終身医療保険がある、全労済とコープ共済。

一般の保険会社は、雑誌の人気ランキングなどで毎回上位に上がる、アクサダイレクト生命とオリックス生命で比較しました。

「医療保険」 割高傾向

比較条件

・ 保険期間:終身

・ 払込期間:終身

特に入院保険は、一生涯の保障を持ちたいという方が多いので、検討される方が多いのではないでしょうか。

ご覧いただくと、全労済、コープ共済ともに、一般の保険会社に比べると高くなっています。

ただし、連続入院日数の違いや、手術給付金の違い、先進医療特約の有無があり、条件は全く同じではないので、ご注意ください。

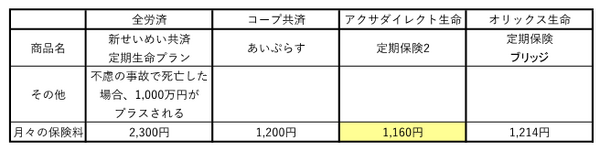

「定期保険」 同程度の共済もある

比較条件

・ 保険期間:10年

・ 払込期間:10年

お子さんが小さい間は、死亡保障を少し多めに持っておきたいという方も、いらっしゃると思います。

全労済は不慮の事故で死亡した場合に、割り増しされることもあるので、割高となっています。

コープ共済は、一般の保険会社と同程度の掛け金で加入できます。

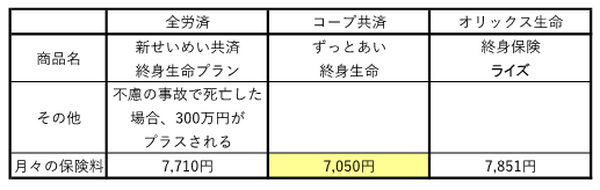

「終身保険」 割安

比較条件

・ 保険期間:終身

・ 払込期間:60歳

*アクサダイレクト生命は、払込期間が終身のみなので、比較から外しています。

意外だったのが、どちらの共済もオリックス生命より安い終身保険です。

オリックス生命は、雑誌に

などと評されているのですが、それよりも安い。

しかもオリックス生命の終身保険は、払込が終わるまでの間に解約すると、本来戻ってくるお金の7割しか戻ってこないのに、そういった縛りもありません。

終身保険は会社の健全性を見る

終身保険は貯蓄性の商品なので、会社の健全性を見ることも大切です。

保険会社の健全性を表す「支払余力」は、200%以上必要と言われています。

2016年度、

・ コープ共済 1,235.6%

なので、どちらも問題ないといえます。

円建ての終身保険を検討されている方にとっては、検討に値する商品ではないかと思います。

今回は35歳女性の場合を試算しました。年齢や性別によっても異なってきます。

ご興味を持たれた方は、それぞれの共済のホームページやパンフレットで、一度試算してみてください。(執筆者:水谷 文枝)