目次

納付額と受け取り額

公的年金制度が始まった1975年は老人世代1人を労働世代7.5人が支え、1990年は1人を5.1人で、2010年は2.6人で、2050年は1.2人で支えると推測されています。

納付額と受け取り額の計算方法を説明します。

納付額

サラリーマンは自分の厚生年金保険料(納付金額)は把握しにくいと思いますが、納付額は毎月の給与と賞与に対して保険料率をかけて計算します。

2017年度の保険料率は18.3%(183/1000)です。

厚生年金の保険料率は、2004年の年金制度改定で保険料水準の上限を18.3%に決めていますので、今後はこの率で固定されます。

納付額は労使折半していますので、自分の支払額は9.15%(91.5/1000)です。

自分では、意識していませんが会社も保険料を収めてくれていますので実際の納付額は2倍です。

受け取り額

受け取り額は計算は少し複雑で、2003年(平成15年)を境に計算方法が変わっています。

受け取り額 = 厚生年金(老齢厚生年金)+ 国民年金(老齢基礎年金)

厚生年金 = 報酬比例年金 + 経過的加算 + 加給年金

国民年金 = 満額77万9,300×納付月数 ÷ 480(40年×12月)

納付額と受け取り額予想

上記の計算方法で、自分がいくら年金をもらえるかが予想できます。

前提条件

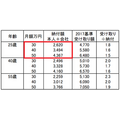

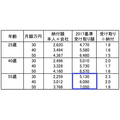

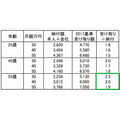

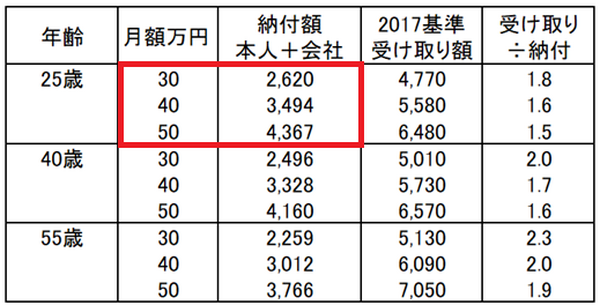

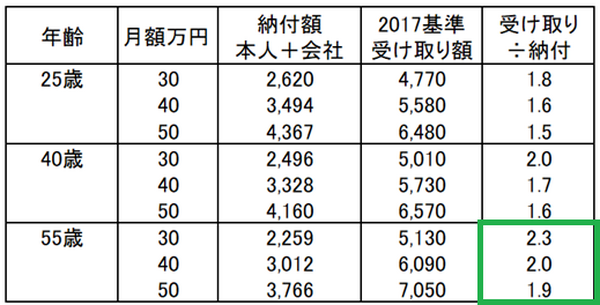

・ 2017年の年齢:25歳、40歳、55歳の3つの世代

・ 標準報酬月額(賞与含む):30万、40万、50万の3水準で実際の納付率で納付額を計算

・ 65歳から95歳まで30年間厚生+基礎年金(現在の計算方式)を受け取るとして計算

・ 運用金利は考慮していない

生涯の合計納付額(毎年万円×40年)

25歳:2,600~4,400万円(65~110万円)

40歳:2,500~4,200万円(63~105万円)

55歳:2,300~3,800万円(58~95万円)

年齢が低いほど納付額が高い

生涯の受け取り額【厚生+基礎】(毎年万円×30年)

25歳:4,800~6,500万円(160~217万円)

40歳:5,000~6,600万円(167~220万円)

55歳:5,100~7,000万円(170~233万円)

年齢が高いほど受け取り額が高い

年金受け取り倍率=年金受け取り額÷(本人+会社納付金)

25歳:1.5%~1.8倍

40歳:1.6%~2.0倍

55歳:1.9%~2.3倍

受け取り倍率が高いの(有利なの)は、年齢が高いほど、また、標準報酬月額が低いほど有利です。

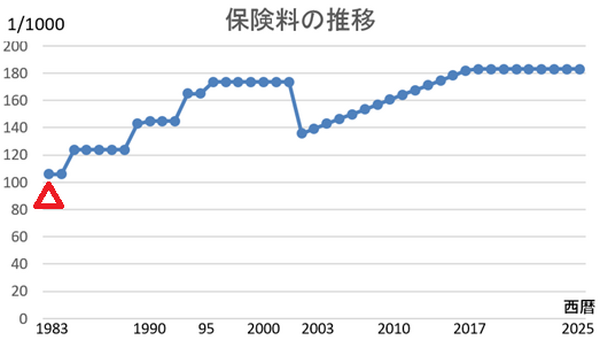

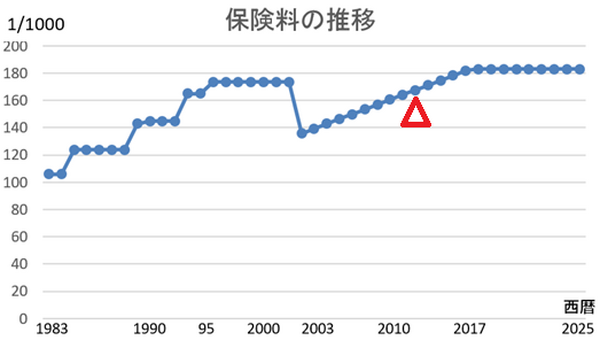

保険料率の推移と今後

・ 保険料率の推移について、厚生年金保険料の利率は毎年増加しています。

・ 保険料率の推移は、1983年から2003年の20年間で、前年比103.2%の上昇率で1.6倍です。

2003年以降は前年比102.1%の上昇率で1983年と比べると1.7倍になっています。

2003年に納付率は下がっていますが、総報酬制に変更し賞与からも徴収しているので実質8%程度の値上がりとなっています。

・ 2004年の年金制度改定で保険料水準の上限を18.3%に決めていますので、今後はこの率で固定されます。

過去の納付率の推移

現在55歳の人が20歳時(1983年)の納付率:106.00/1000

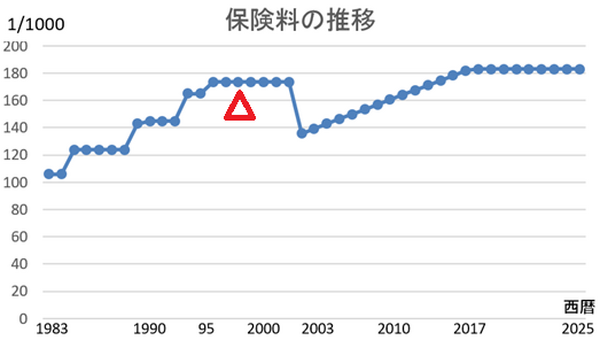

現在40歳の人が20歳時(1998年)の納付率:173.50/1000

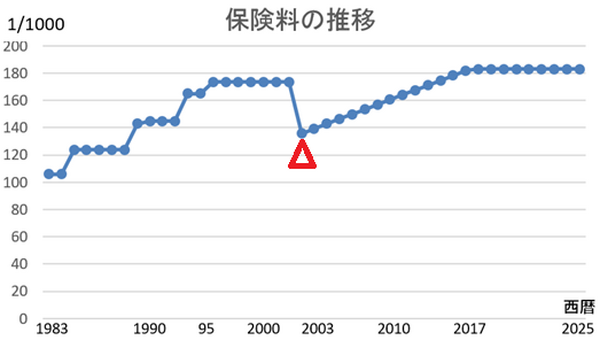

平成15年(2003年)総報酬制に変更、賞与からも納付:138.50/1000

現在25歳の人が20歳時(2012年)の納付率:167.66/1000

現在2017年:180.30/1000

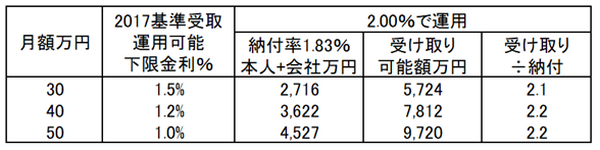

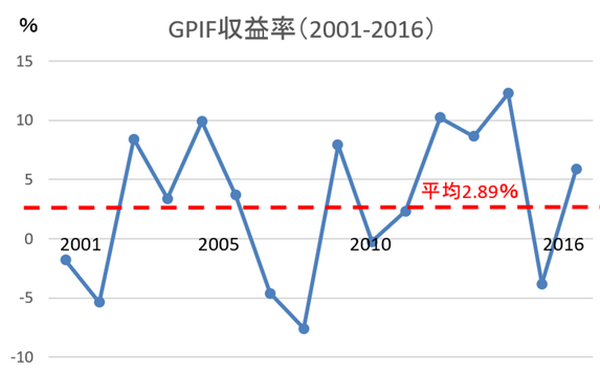

GPIFの過去の収益率を参考に試算

現在は賦課方式(みんなの掛金で支給を賄う方法)で年金運営されています。

厚労省は年金の先行き見込を公表し100年は維持できるとしていますが、将来の公的年金の先行きは不安です。

積立方式(自分が積み立てた金額を運用して年金支払いに使用)で途中破綻しない水準の運用利率を計算してみました。

前提条件

・ 年齢:20歳

・ 標準報酬月額(賞与含む):30万、40万、50万の3水準で計算

・ 保険料率:上限の18.3%(20歳~60歳まで40年運用)

・ 受け取り額:65歳から95歳まで30年間、厚生+基礎年金(2017基準の計算方式)を受け取りながら運用

自分の納付資金で運用した場合、2017年基準の受け取り額とすると、月50万円の人は1.0%、40万円の人は1.2%、30万円の人は1.5%以上の金利があれば運用可能です。

GPIFの過去の運用金利は2001年から2016年の収益率は2.89%です。

手数料等除いて、もし2.00%で運用すると仮定すると、受け取り額は納付額の約2倍になります。

賦課方式のままでは、いずれ破綻する可能性があると考え、積立方式も検討することをおススメします。(執筆者:淺井 敏次)