FP事務所ASAI 代表 身近なよろず相談。お客様の利益最優先で、独立FPの視点での相談をモットーに活動。ライフプラン、リタイアメントプランニング、資産運用、保険、税金、相続、金融商品、社会保険、住宅ローン、その他の悩みを一緒に考え解決、セカンドオピニオンでも利用してください。ご希望にお答えします。京都大学卒、ビール会社の工場・本社勤務後、独立系事務所設立「FP事務所ASAI」代表。 講演経験、投資経験も豊富:「豊の国 かぼす特命大使」大分県知事任命、「一般社団法人大阪あそ歩委員会」ガイド。 <保有資格>:日本FP協会認定CFP® / 1級ファイナンシャル・プランニング技能士 / ビジネス法務エキスパート / 公害防止管理(水質1、大気1) 寄稿者にメッセージを送る

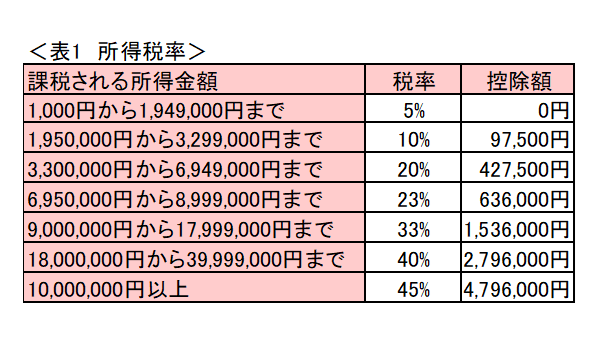

同じ利益でも税率や課税方法が異なり、給与、株売買、生命保険、相続の課税額は状況により変動し、税制の公平性や見直しが課題となっている

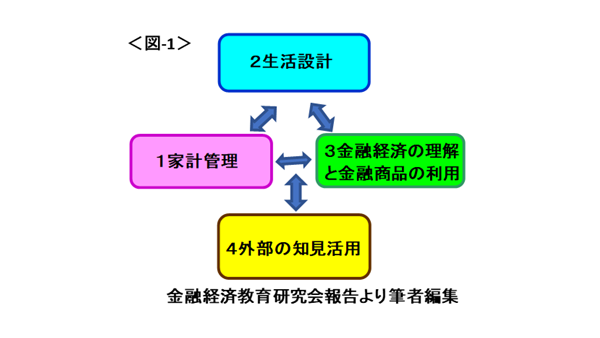

高校生からシニア向けに、金融リテラシーを無料で学べる教材を紹介。各世代で異なるお金の知識が必要で、収支管理や生活設計を重視し、金融商品理解と第三者のアドバイス活用も重要。

小中学生向けに、金融リテラシーを無料で学べるコンテンツを紹介。具体的には「うんこお金ドリル」やJ-FLECの教材があり、生活や経済に関する知識を身につけられる。

老齢学(ジェロントロジー)は高齢者を対象にした学問で、老化のメカニズムや健康度を研究し、豊かな老後を支えるための取り組みが進められている。

投資信託のリターン、シャープレシオ、コストの相関を分析し、金融庁が公表するデータを基に顧客本位の運営を促す取り組みを解説。リスクとリターンを考慮したファンド選択が重要。

日本の国の歳入は年間約110兆で、内訳は所得税18%、消費税20%、法人税13%、相続税・揮発油税・酒税等9%、その他9%、公債金(借金)31%です。

医療費控除の確定申告をすると所得税は還付金で戻り、住民税は次年度、減税になります。

自動車の任意保険の保険料は、多くの変動要因があり複雑です。補償が多ければ保険料は上がりますが、等級、年齢、免許証の色、型式、登録年度なども大きく影響します。

相続税・贈与税関係で 2024年1月から変更があります。相続税の生前贈与(生前加算年数が3年以内から7年以内に延長)や相続時精算課税制度の改正です。相続税対策を考える時の注意点について解説します。

記事画像登録のために仮指定されたサマリーです。

売買したい銘柄の株価が割高か割安か、上昇傾向か下降傾向か、会社の経営状況や業界動向はどうかなど気になるところです。 テクニカル分析は、過去の株価の動きを分析し、株価が上昇傾向なのか下降傾向なのか、買われすぎなのか売られす

企業価値のファンダメンタル分析指標である「PBR」や「ROE」の改善について東京証券取引所が言及しています。 2023年3月31日付け東証からの依頼は、プライム市場とスタンダード市場(約3,300社が対象)に「株価を意識

クレジットカードを利用すると、「リボ払い」「分割払い」の案内が頻繁にきますが、手数料獲得の目的なのでしょうか。 手数料率は「リボ払い」と「分割払い」の単純比較では、ほぼ差はありませんが、ともに手数料率は高く設定されていま

「無料でキャッシュフロー表(CF表)を作成します」 とのふれこみで、保険、投資を目的にしたセールスが横行しています。 「投資の割合がすくないですね、将来、資金不足になりますよ」と、保険や、投資商品の勧誘です。 セールス目

金融機関、保険会社、証券会社が破綻しても預金者、保険契約者、投資家は保護制度の範囲内で資産は守られます。 金融業界では1990年代のバブル崩壊後、約200件破綻し約20兆円の救済援助が行われています。 金融業界の破綻実態

令和4年(2022)10月からパート、アルバイトなどの短時間労働者の社会保険(厚生年金保険+健康保険)加入義務が拡大しています。 要件に合致すれば、年収106万円を超えると社会保険料支払いで手取り額が減少することになりま

経済格差は世界的に拡大していると言われています。 世帯所有の金融資産額や個人の所得額から見て、どのようになっているのでしょうか。 金融資産と総所得について上位1%が占める割合、エンゲル係数、ジニ係数、貧困率について解説し

インターネットが浸透し高齢者も含め誰もがデジタル資産を持っています。 本人に万が一のことが起これば、デジタル資産はデジタル遺品・遺産となります。 残された遺族に分かる様にしておかなければ、その対応で苦労することになります

国民皆保険の健康保険制度には「国民健康保険」「会社の健康保険」「後期高齢者医療制度」があり、保険医療全体の費用は約43兆円です。 保険診療、医療費の流れと仕組、保険料について解説します。 1:健康保険制度 国民全員が加入

改正「マンション管理適正化法」が2022年4月1日から全面施行されています。 日本初の官営マンションは東京都が1953年に分譲しましたが、築63年で解体、民間初の分譲マンションは1956年に分譲、築61年で解体されていま

「日本人の2人に1人は一生のうちにガンと診断される」と言われています。 「国立がんセンター」がガンになる確率についての発表は、詳しくはどの様な内容なのでしょうか。 年代別の「ガン罹患率」や「ガン罹患リスク【生涯累積】」に

退職が視野に入ってくると考えておきたいのが、退職後のライフプランやキャッシュフローです。 「退職金の受け取り方」と「年金の繰り下げ受給」について説明します。 1. 退職金の受け取り方で変わる税金 ・ 定年の場合、退職金の

家計を破綻させないためにどうすればいいのか、家計の年代別傾向や問題点の発見方法、対処方法など、適切な家計管理をするための処方箋について解説します。 家計調査からみた家計の年代別傾向 2人以上世帯の家計収支<表1>の平均支

日本のキャッシュレス化は、世界の主要国に比べ出遅れています。 キャッシュレス化の拡大は、政府目標にもなっています。 キャッシュレスの現状と仕組、メリット・デメリットについて解説します。 キャッシュレスの現状 日本のキャッ

今回は、社会保険制度としての医療保険の仕組みと実態について解説していきます。 社会保険制度の部門と給付額 社会保険制度には、 (1) 年金 (2) 医療 (3) 介護 (4) 雇用 (5) 労働災害 の5部門があります。

年齢や家族構成など世帯によって家計状況はさまざまですが、総務省や厚労省等では世帯の家計について調査しています。 今回集計した家計の調査は、総務省「家計調査」*注1)、厚労省「国民生活基礎調査」*注2)、金融広報中央委員会

確定申告の半数以上は還付申告で、令和1年分の申告者数は2,204万人、そのうち約1,303万人が還付申告です。 確定申告をする必要のある方は、年収2,000万円超、給与所得・退職所得以外で20万円超の収入、公的年金者

投資信託(投信)は、手軽な資産運用法ですが一般人が利用できる商品は約6,000本もあり選択に困ってしまいます。 運用はお任せですが、「購入手数料」「運用管理費用」他、複数の手数料は間接負担のものもあり不明瞭です。 国内株

生命保険については、「公益財団法人 生命保険文化センター」が「生命保険調査」(2018年発行)と 「生活保障に関する調査」(2019年発行)を実施していますが、この調査によると国民の約8割が生命保険に加入しています。 「

GPIF「年金積立金管理運用独立行政法人」が運用している「年金積立金」の2019年4月~2020年3月の事業結果は、8兆円の赤字ですが、4~6月期には12.5兆円の黒字です。 150兆円規模の投資の運用方針や運用実績は、

1人当たり3,000万円を相続したと仮定します。 1人で3,000万円相続すると相続税は「なし」ですが、3人がそれぞれ3,000万円ずつ相続すると相続税は1人当たり160万円、5人では220万円です。 同じ額を相続してい

「税金」と「社会保険料」の理解 税金や社会保険料をどのくらい支払っているか知っていますか? 特にサラリーマンは給与天引きのためどのくらい支払っているか分からない、興味ないと思っている方は多いと思います。 税金(所得税、住

「住宅購入」は「教育」、「老後」とならんで、人生の3大イベントのひとつです。 「住宅」は資産価値の面から考えても早めに購入したいところです。 ライフプランや、資金計画、お得な制度について説明します。 持ち家の必要度を考え

日本の預貯金金利は、低水準が続いていますので、外貨がらみの商品(外貨預金、外貨+投信、外貨建て保険など)を提案する金融機関増えています。 また、外貨預金は金利がいいので興味を持つ人が増えています。 金利は確かにいいですが

土地の価格には 1. 実勢価格(取引価格) 2. 地価公示価格(国土交通省地価公示) 3. 基準値の標準価格(都道府県地価調査) 4. 路線価(相続税路線価) 5. 固定資産税評価額 などがあります。 これらは何が違い、

自分が将来どの程度の年金給付があるのか、よく分からないと思いますが、年金の仕組はわざと分かりにくくしているのでしょうか。 「マクロ経済スライド」 「所得代替率」 などの、難解用語で国民や、マスコミを煙に巻まき、思考停止へ