はじめに

私たちの日常生活は、年金、医療、介護、教育といった公共サービスによって支えられています。毎月受け取る年金、病院での診療、子どもたちが通う学校、安全な暮らしを守る防災対策など、どれも欠かすことのできないものです。こうしたサービスを維持する費用は税収だけでは賄いきれず、国債が重要な役割を果たしていることは意外と知られていません。

財政健全化のために国債発行は極力抑える必要がありますが、それでも支出を賄えない場合等に国債が発行されています。本記事では、財源としての国債が私たちの生活をどのように支えているのか、そして国債の一種でありその仕組みにわたしたち個人が参加できる「個人向け国債」の資産形成の選択肢としての魅力について、あわせてご紹介します。

私たちの生活を支える「税収と国債」の関係

日常生活に欠かせない公共サービス

私たちが日々受けている公共サービスは、多岐にわたります。年金制度による老後の生活保障、医療保険による病院での診療、介護保険による高齢者への支援といった社会保障サービスをはじめ、子どもたちの教育環境を整える学校運営、災害から命を守る防災対策など、生活に必要不可欠なサービスが数多くあります。

こうした公共サービスは、国家予算によって賄われており、その財源の主なものは税収と国債です。税収は、所得税、法人税、消費税などから得られる収入で、国家運営の基本となります。しかし、高齢化社会が進む中で、社会保障費は増加を続けており、税収だけではすべての公共サービスを維持することが難しくなっています。

税収と国債は、どちらも公共サービスを支える財源ですが、その役割には違いがあります。税収は毎年の歳入として継続的に支出を支える一方、国債は税収で賄いきれない支出を補うために発行されています。年金、医療、介護、教育、防災など、公共サービスの多くは、この二つの財源が一体となって支えています。

国債が果たす役割

このような状況の中で、重要な役割を担うのが国債です。

国債とは、国が発行する債券で、国民や金融機関などからお金を借りる仕組みです。返済の原資としては将来の税収などが充てられており、現在必要なサービスを提供しながら、世代を超えて社会の持続性を守るための仕組みと言えます。

財政健全化は政府の重要な課題であり、国債発行は極力抑える必要があります。しかし、高齢化社会における社会保障費の増加、次世代のための教育投資、災害・防災対策といった避けられない支出があります。税収だけで賄えない場合等に国債が発行されているのが現状です。

国債は、現在必要なサービスと将来への投資のバランスを取る役割を担っています。年金を受け取る世代が安心して生活でき、子や孫の世代が質の高い教育や社会保障を受けられる環境を維持するために、税収と国債が協力して社会を支えています。

世代を超えた社会の継続性

特に50代以上の方々にとって、この仕組みは身近に感じられるのではないでしょうか。ご自身が将来受け取る年金や日常的に利用する医療・介護サービス、そしてお子さんやお孫さんが享受する教育環境や社会保障など、これらは主に税収と国債によって支えられています。

国債は単なる「借金」ではなく、世代を超えて社会の継続性を守るための仕組みと言えます。現在の世代が受けるサービスと、将来世代が必要とするサービスの両方を持続させる、それが国債の役割です。

こうした国債の仕組みには、私たち個人も参加する方法があります。それが「個人向け国債」です。「個人向け国債」は、国債全体の一部として位置づけられる債券であり、個人の方々が国の仕組みを支えながら、同時に堅実な資産形成を行える選択肢です。

個人として参加できる「個人向け国債」とは?

個人向け国債の基本

「個人向け国債」は、原則として個人の方だけが購入できる国債です。お近くの証券会社、銀行、郵便局などの金融機関で購入でき、利子を半年毎に受け取れます。満期を迎えると最初に提供したお金(元本)が目減りすることなく戻ってきます。少額(1万円)から購入できるので初めての資産運用でも安心です。

個人向け国債は、国債全体の仕組みの中で、個人が安心して購入しやすい形で設計された債券です。国の信用力に基づく安全性の高い運用手段として活用されています。

こんな方におすすめ

個人向け国債は、次のような方々に特におすすめです。

少額からでも資産運用を始めてみたい方

1万円から購入可能なため、大きな資金がなくても始められます。ポートフォリオに安全資産を組み入れたい方

国が発行する債券であり、元本割れのリスクがないため、資産の安定部分としての運用に最適です。必要な時期までに堅実な資産運用をしたい方

満期まで保有すれば元本は減額されずに返還されるので、計画的な資産形成が可能です。

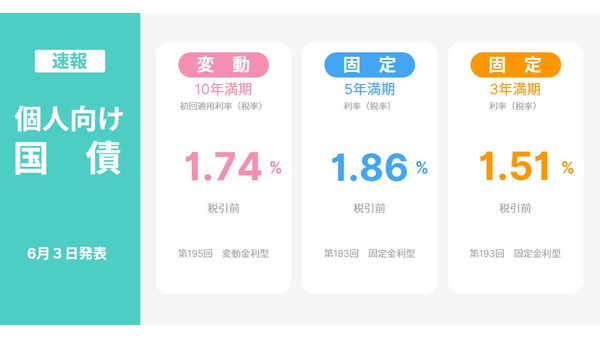

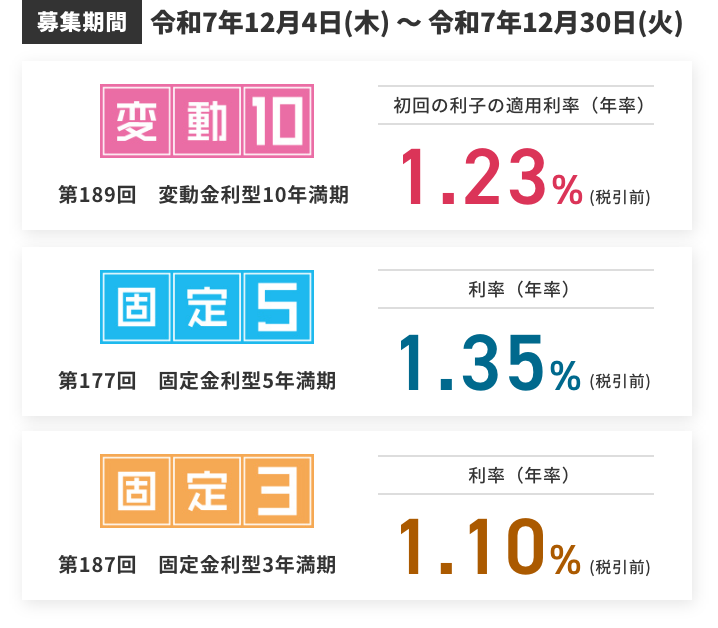

3つの商品タイプから選べる

個人向け国債には、運用期間や金利タイプの異なる3つの商品があります。

「変動10」は、実勢金利に応じて半年ごとに適用利率が変わる変動金利タイプで、今後の金利上昇に期待する方に適しています。

一方、「固定5」と「固定3」は、発行時に設定された利率が満期まで変わらない固定金利タイプです。発行した時点で運用結果を知ることができるため、資金計画を立てやすく、分かりやすさを重視する方に向いています。

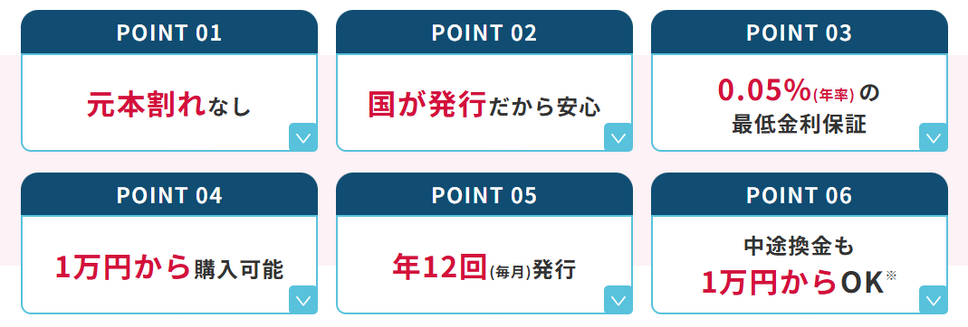

個人向け国債6つの安心ポイント

個人向け国債には、初めての方でも安心して運用できる6つのポイントがあります。

POINT 01:元本割れなし

満期時の元本の返却も、半年毎の利子の支払いも、国が責任を持って行います。また、経済情勢などにより実勢金利が変動しても、元本部分の価格は変動しません。

POINT 02:国が発行だから安心

個人向け国債は、国が発行しているため、初めての方でも安心して購入できます。民間の金融商品とは異なり、国の信用力に基づいた債券です。

POINT 03:0.05%(年率)の最低金利保証

3つのタイプとも、経済情勢などにより実勢金利が低下した場合でも、年率0.05%の最低金利を保証します。もし金利が下がっても、最低限の利子は保証されています。

POINT 04:1万円から購入可能

個人向け国債は、1万円から証券会社、銀行、郵便局などの金融機関に口座を開いて申し込むだけで購入できます。また、個人間での譲渡や相続も可能です。詳しくは、金融機関にお問い合わせください。

POINT 05:年12回(毎月)発行

個人向け国債は、半年毎に適用利率が変わる変動金利型の「変動10」と、発行時の利率が満期まで変わらない固定金利型の「固定5」「固定3」の3タイプが毎月発行されています。

POINT 06:中途換金も1万円からOK

予定外の出来事でお金が必要になった場合でも、発行後1年を経過した時点から、額面1万円単位での中途換金が可能です。1年後に解約しても元本割れがなく、急な出費にも柔軟に対応できます。なお、中途換金時には直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

あなたの運用プランをシミュレーション

個人向け国債は、資産形成の基盤として有効な選択肢です。財務省の個人向け国債公式ページでは、「受取利子シミュレーション」と「中途換金シミュレーション」という2つのツールが用意されています。実際に購入した場合の受取利子額や、中途換金時の金額を試算できます。

例えば、変動10年タイプで100万円を運用した場合、現在の金利水準でどのくらいの利子が受け取れるのか、5年後に中途換金した場合にどのくらいの金額になるのかを具体的に確認できます。

個人向け国債窓口トップページ : 財務省のシミュレーションツールを活用して、ご自身に合った運用プランを検討してみてください。

購入方法は簡単4ステップ

個人向け国債の購入は、お近くの金融機関で簡単に始められます。以下の4つのステップで購入できます。

STEP 01:お近くの取扱金融機関をチェック

初めて国債を購入される場合は、国債を購入しようとする証券会社、銀行、郵便局などの金融機関に国債専用の口座を開設していただく必要があります。個人向け国債の取扱金融機関は、財務省の公式ページで確認できます。

STEP 02:口座開設には、本人確認書類や印鑑などが必要

開設するときは、運転免許証、健康保険証など本人確認ができる書類、マイナンバー(個人番号)、印鑑等が必要です。また国債を購入する場合には、購入代金、預金通帳、印鑑等が必要になります。詳しくは口座を開設する金融機関にお尋ねください。

STEP 03:お近くの金融機関で、口座を開設

個人向け国債を含む振替国債は、証券会社、銀行、郵便局などの金融機関に開設された国債の口座で管理されることになります。金融機関によっては、口座の開設や維持に手数料が必要となる場合があります。また、口座開設には金融機関によって数日かかる場合があります。詳しくは、金融機関にお尋ねください。

STEP 04:購入の申し込みへ

国債は発行日以前の一定期間(募集期間)に購入申し込みが可能ですが、金融機関により取り扱っている国債の種類や募集期間が異なりますので、詳しくは金融機関にお問い合わせください。

ご購入方法や取扱金融機関の詳細については、個人向け国債窓口トップページ : 財務省をご覧ください。

まとめ 世代を超えた社会を支える仕組みと堅実な資産形成を両立

国債は、私たちの年金、医療、介護、教育といった日常生活を支える重要な仕組みです。税収だけでは賄いきれない公共サービスを補完し、現在の生活の質を維持しながら、次世代への投資も可能にしています。

個人向け国債は、この国債全体の仕組みの中で、個人が参加できる手段として位置づけられています。国が発行する安全性の高い債券であり、元本割れがなく、1万円から始められる手軽さが魅力です。発行後1年経過すれば中途換金も可能で、予期せぬ出費への備えとしても安心です。

50代以上の方々にとって、個人向け国債は資産形成を進めながら、世代を超えた社会の仕組みを支える一員となれる選択肢です。資産運用を検討されている方、ポートフォリオに安全資産を加えたい方は、個人向け国債を検討してみてはいかがでしょうか。

詳細な情報や最新の金利、シミュレーションツールは、個人向け国債窓口トップページ : 財務省でご確認いただけます。