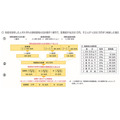

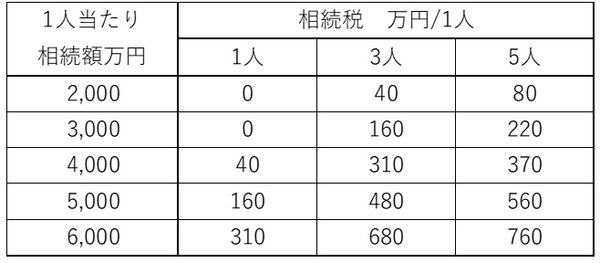

1人当たり3,000万円を相続したと仮定します。

1人で3,000万円相続すると相続税は「なし」ですが、3人がそれぞれ3,000万円ずつ相続すると相続税は1人当たり160万円、5人では220万円です。

同じ額を相続しているのに負担度が異なり不公平感があるのが現状です。

目次

相続税の計算方法

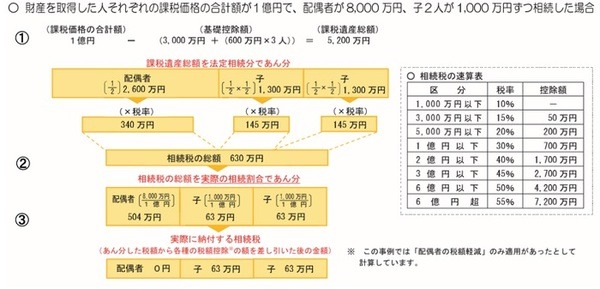

配偶者:8,000万円相続

子2人:1,000万円ずつ相続

参照:国税庁「

相続税の計算」より筆者作成

(1) 課税遺産総額の計算

課税価格の合計(1億円)- 基礎控除額(3,000 + 600 × 3)= 課税遺産総額(5,200万円)

(2) 相続額の計算

法定相続分で「按分」計算し、相続税の総額算出

(3) 各人の相続税計算

実際の相続割合で「按分」して、相続税を算出

配偶者:税額控除考慮でゼロ

子:63万円

子:63万円

相続税の差

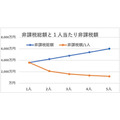

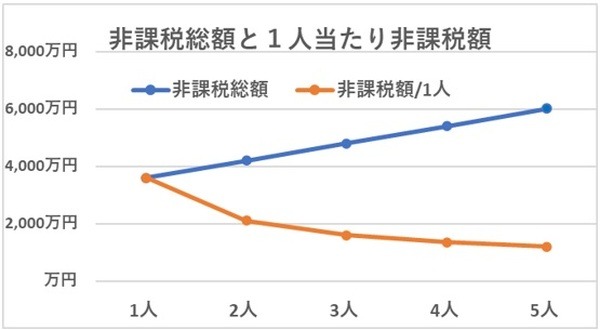

(1) 非課税限度額

「基礎控除額 = 固定控除3,000万円 + 1人当たり600万円」なので、非課税限度総額は相続人数に比例して増えますが、1人当たりの非課税額に換算してみると相続人数が増えるほど減少します。

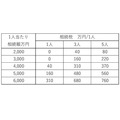

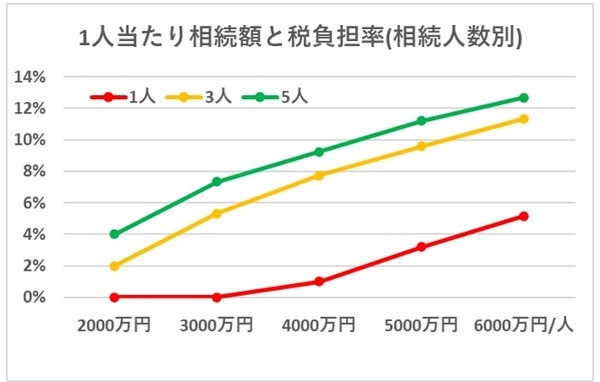

(2) 1人当たり2、3、4、5、6,000万円を1人、3人、5人がそれぞれ相続した場合の相続税負担率と負担額

たとえば1人で3,000万円相続すると相続税は「なし」ですが、複数人がそれぞれ3,000万円ずつ相続した場合には、

・ 3人の場合は約5%の負担率で相続税は1人当たり160万円

・ 5人の場合は約7%の負担率で相続税は1人当たり220万円

です。

それぞれが同じ額を相続した場合には人数によって相続税負担額が変わり、相続税は相続人数が多い方が高くなります。

同額相続の場合の相続税負担額

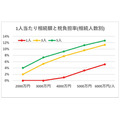

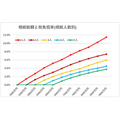

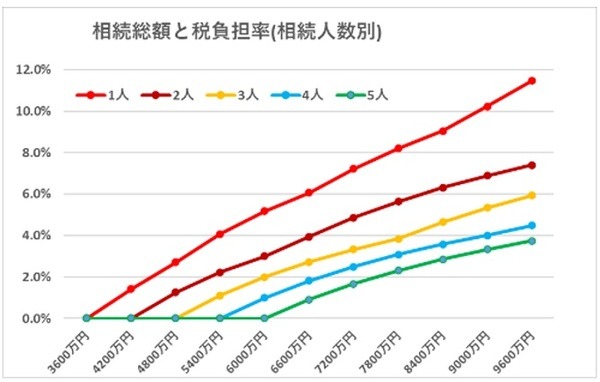

(3) 相続税総額

総額3,600万円から600万円ごとに9,600万円まで相続した場合で、相続人数1人から5人までの相続税総額は、同額相続で比較すると、相続人数が多くなれば相続税負担率は減ります。

6,000万円を1人で全て相続すると負担率5%、相続税310万円、5人で(1人当り1,200万円相続)相続税なし

9,600万円を1人で全て相続すると負担率12%、相続税1,100万円、5人で(1人当り1,920万円相続)負担率4%、相続税総額360万円

(2) と(3) は見かたを変えただけで、同じことですが不公平感を感じる現象です。

「遺産税方式」と「遺産取得課税方式」の2種類が理論的な分類の課税方式

相続税の課税根拠は

(2) 被相続人の生前所得の清算

と考えられています。

「遺産税方式」は、遺産そのものに課税し納税義務者は、

で、遺産額が多いほど相続税も増えます。

この方式は簡便な制度で税務執行や被相続人の生前所得の清算も容易と考えられます。

税負担軽減のための遺産の仮装分割を防げて税負担も公平ですが、相続人数や実際の配分に関係なく税を決定するため、富の再分配には不十分と考えられています。

アメリカ、イギリスなど英米法系の諸国は遺産税方式です。

「遺産取得課税方式」は、相続財産に課税し納税義務者は、

で、相続人それぞれの配分に応じて課税を行います。

遺産を分割する方が、税負担の軽減となりますし富の公平な再分配もできますので、平等な課税制度と言えます。

ドイツ、フランスなどは取得課税方式です。

遺産の仮装分割申告などで、分割の実態を把握できない場合には、適正な税務執行が困難となります。

事業用資産や農業用資産などの分割困難な財産の場合は、税負担が相対的に重くなります。

日本は「法定相続分課税方式」

納税義務者は「遺産を受け取る人 = 相続人」で、計算方法は1項の通りです。

「法定相続分課税方式」は「遺産税方式」、「遺産取得課税方式」のいずれでもない方式で、相続税総額を「遺産額」と「法定相続人」2つの要因で決め、個々の相続人の税額は各人の相続財産にあわせて「按分」して決めます。

具体的な問題点はすでに2項で述べた通りですが、まとめると

(1) 個々の相続人の相続額に応じた課税がなされず相続人間の公平性がない。

相続人1当たりの基礎控除額は法定相続人の数が多くなるにつれて減少、それぞれが同じ額を相続した場合には、法定相続人の数が多ければ多いほど1人当たりの相続税額は多くなります。

一方、相続税総額は同額相続で比較すると、法定相続人の数が多くなるにつれて減ります。

(2) 1人の相続人の申告漏れでも他の共同相続人にも追徴税額が発生します。

(3) 事業承継などの特例による税負担の軽減が本来対象とする相続人以外にも及んでしまいます。

「法定相続分方式」導入の経緯

1905年(明治38年) 日露戦争の戦費調達を目的とし、「遺産課税方式」の相続税創設

1947年(昭和22年) 家督相続を廃止、贈与者一生を通じた贈与税の創設(贈与者課税)

1950年(昭和25年) 第二次世界大戦後シャウプ勧告により、「遺産課税方式」を「遺産取得課税方式」へ変更

1958年(昭和33年) 「遺産取得課税方式」の弊害が多く、「法定相続分課税方式」へ変更

シャウプ勧告の税制は理論的には優れていましたが、戦後間もない我が国では以下の弊害で実施できませんでした。

(1) 遺産分割の習慣が定着していない

(2) 税負担を軽減するための仮装分割した相続税申告が多発

(3) 農地や中小企業の事業用資産は遺産分割が困難で、単独や少数の相続となり相続税負担が相対的に重くなる

2008年(平成20年)「平成20年度税制改正の要綱」で、「相続税の課税方式を遺産取得課税方式に改めること」を検討しましたが、自民党は取得税方式、民主党は遺産税方式を主張して足並みがそろわず決まりませんでした。

相続税対策

相続税方式は各国でさまざまですが、廃止の動きもあります。

70年代にカナダ、オーストラリア、90年代にニュージーランド、2000年代にはスウェーデン、ポルトガル、オーストリアが廃止し、2010年にはアメリカも一時廃止、アジアではマレーシアやシンガポール、中国には相続税がありません。

日本でもこのような流れになる可能性もありますが、自分自身の相続についてどうなりそうかも考えておきましょう。

手順としては、

1. 今後のライフプランを考える

2. 生活費や必要金額を計算して自分の遺産額を推定する

3. 推定額を基に相続人数、控除額を計算して税額を計算し、対策を検討する

対策は

・ 生前贈与

・ 特例の非課税枠活用の贈与

・ 生命保険活用

・ 不動産活用

など現行ルールの範囲内で考えましょう。(執筆者:1級FP技能士、CFP 淺井 敏次)