医療費控除の確定申告をすると所得税は還付金で戻り、住民税は次年度、減税になります。

どの程度の金額になるのか、その目安と申請時の注意点について解説します。

(1) 医療費控除の還付額はどの程度か

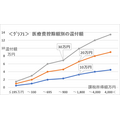

還付金額は所得税率(5%~45%)により異なりますが、住民税の減税額は一律10%です。

所得税還付

支払った医療費から一定額(10万円or所得の5%、どちらか少ない額)を差し引いた額が対象になります。

・所得税の還付額=医療費控除額(保険金などの補てんを引いた実質の支払い医療費-10万円or所得額の5%)

×課税所得税率(5~45%)

グラフは、縦軸に「還付額」、横軸に<グラフ1>「課税所得額」、<グラフ2>「医療費控除額」です。

医療費控除額 … 20、30、40万円 (実質支払い医療費-10万円 or 所得5%)

還付額は、課税所得による税率の差で、大まかに3グループに分けられます

330万円未満(5~10%)<330~900万円(20~23%)<900万円~(33~45%)

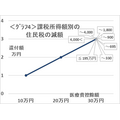

「収入金額」と「所得額」「課税所得額」の関係

「所得額」 =「収入金額」−「給与所得控除(公的年金等控除)」

「課税所得額」=「所得額」 −「所得控除」

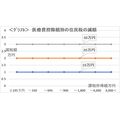

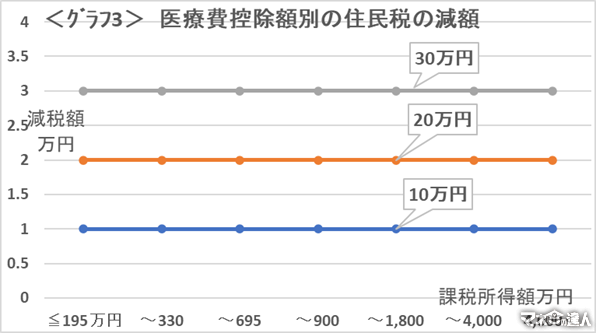

住民税の減額

医療費控除を申請すると、自動的に次年度の住民税は収入額に関係なく一律10%減額になります。

住民税の減少額=医療費控除額(実質支払い医療費-(10万円or所得の5%))×住民税率(10%)

<表>は「課税所得額」「医療費控除額10万円当りの所得税還付額・住民税減税額」と、「収入金額の目安」は所得控除が人によって異なりますので推定値です。

(2) 申請手続き

簡単に申請手続きについて説明します。詳しくは国税庁HPを参照してください。

参照:国税庁 医療費を支払ったとき

医療費控除

・ 対象期間は、1年間 1月1日から12月31日まで

・ 対象者は、納税者本人のほか、生計を共にしている配偶者や親族

・ 対象は、実際に支払った医療費で最高200万円

保険金などで補てんされる金額

【1】「生命保険契約」などの入院費給付金など

【2】「健康保険」などの高額療養費・家族療養費・出産育児一時金など

注)その給付の目的となった医療費から差し引き、「支払額」<補てん額」の場合、他の医療費からは差し引きません

「医療費控除の明細書」を確定申告書に添付、「医療費集計フォーム」はHPからダウンロードできます。

「医療費の領収書」は提出不要ですが、自宅で5年間保管が必要です。

・ 医療費控除の対象となる医療費

対象となる医療費は12項目(No.1122 タックスアンサー) 国税庁

1、医師、歯科医師による診療、治療の対価

2、治療や療養に必要な医薬品購入の対価(風邪薬などは可ですが、ビタミン剤など病気予防用の医薬品は不可)

3、病院、介護施設、助産所に収容されるためにかかった人的な対価

4、あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師の治療施術の対価

5、保健師、看護師による療養上の世話の対価

6、助産師による分べんの介助の対価

7、介護福祉士等による一定の喀痰吸引および経管栄養の対価

8、介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

9、診療、治療、施術、分べん介助での直接必要なもの

通院費、入院費(タクシーは公共機関が無い場合は可、自家用社のガソリン、駐車料金は不可)

診療、治療での義手、補聴器、眼鏡購入費用

障害者福祉法の規定上の行政納付費用

傷病時の6か月以上寝たきりでのおむつ代

10、骨髄バンクへ払う「あっせんに係る患者負担金」

11、日本臓器移植ネットワークに払う「あっせんに係る患者負担金」

12、高齢者の特定保健指導の自己負担金

更に出産(No.1124)、入院(No.1126)、介護(No.1125、27)、歯の治療(No1128)やセルフメディケーション(No1129、31、32、33、34)について詳細に規定しています。

・ 出産 … 妊娠後の定期検診や検査費用、通院費用 出産入院時のタクシー代

入院中の病院に支払う食事代

入院時の、寝巻きや洗面具など身の回り品購入費用は不可

健康保険組合などから支給される一時金、出産費、配偶者出産費などは医療費から差し引く

出産の前後の一定期間勤務できない出産手当金は、医療費を補てんする性格ではないので、差し引く必要なし

・ 入院 … 付添人を頼んだときの付添料は、療養上の世話を受けるための費用として医療費控除の対象

入院中は病院で支給される食事

入院に際し寝巻きや洗面具などの身の回り品不可

医師や看護師に対するお礼不可

「健康保険組合」などの補てんの高額療養費や「生命保険契約」などの入院費給付金は、その金額を差し引く。

補てん金額が確定していない場合は、見込額を差し引きます。

注)入院に係る費用を補てんする入院給付金は、その給付の目的となった入院医療費から引くだけで、マイナスになる場合は、他の医療費から引く必要はありません。

・ 介護 施設サービス … 日常生活上の世話のほかに看護、医学的管理の下における療養上の世話

居宅サービス … 看護、医学的管理の下における療養上の世話等に相当する部分の対価

・ 歯の治療 金やポーセレンは一般的に使用されているので可

子供の歯列矯正は可、容ぼう美化目的は不可 通院費付添人の交通費も通院費で可

一般的に支出される水準を著しく超えると認められる特殊なものは不可

「セルフメディケーション税制(医療費控除の特例)」

医療控除の特例は平成29~令和8年末までで、通常の医療費控除を併せて受けることはできません。

・ 対象期間 … 1年間 1月1日から12月31日まで

・ 対象者は、納税者本人のほか、生計を共にしている配偶者や親族

・ 対象は特定一般用医薬品等購入費(OTC医薬品)に限定

(No.1133)「健康の保持増進及び疾病の予防への取組を行っている場合」の取組は、人間ドックやインフルエンザの予防接種など法令に基づき行われる健康の保持増進及び疾病の予防への取組

(No.1134)「取組を行ったことを明らかにする書類の具体例」

・ OTC医薬品を12,000円以上購入した場合、88,000円を上限で所得金額から差し引きます。

・ セルフメディケーション税制に関する事項を記載した確定申告書や明細書を添付する必要があります。

・ 領収書は、自宅で5年間保管が必要です。

(3) 申請時の注意点

医療費控除

・ 納税者本人のほか、生計を共にしている配偶者や親族も対象

・ 認められるものと認められないもの

・ 治療や療養に必要な費用は可、ビタミン剤など病気予防用の医薬品は不可

・ タクシーは公共機関が無い場合は可、自家用社のガソリン、駐車料金は不可

・ 妊娠後の定期検診や検査費用、通院費用、出産入院時のタクシー代は可

・ 子供の歯列矯正は可

・ 介護費用は看護、医学的管理の下におけるものは可

・ 保険金などで補てんされる金額

「生命保険契約」、「健康保険組合」などからの補てん金はその給付の目的となった医療費から差し引きます。

「支払額<補てん額」の場合、他の医療費からは差し引きません

がん診断給付金、出産手当金は「補てんされる金額」は医療費等の補てんではないので引く必要はありません

セルフメディケーション税制

セルフメディケーション税制は医療費控除の特例でOCT医薬品を1万2,000円以上購入、一定の取り組みをした場合

8万8,000円を上限で申請できます。

通常の医療費控除を併せて受けることはできません。

・ セルフメディケーション税制に関する事項を記載した確定申告書を提出する必要があります。

・ 確定申告書を提出する際には、セルフメディケーション税制の明細書を添付する必要があります。