「無料でキャッシュフロー表(CF表)を作成します」

とのふれこみで、保険、投資を目的にしたセールスが横行しています。

「投資の割合がすくないですね、将来、資金不足になりますよ」と、保険や、投資商品の勧誘です。

セールス目的の場合、CF表の計算で生活費・教育費が多かったり、年金額が少なかったり・・・かたよったCF表がみられます。

うのみにして商品を購入してしまうことがないよう、自分でライフプランやCF表を把握できるリテラシーを持ちましょう。

ライフプランは人生の設計図です。

計画通りすすめるために、使えるお金の流れをCF表で可視化します。

税金、社会保険料、住宅ローン、年金支給額など複雑な計算が多いので、ザクッとおおまかに計算したり、シミュレーションできるCF表があれば便利です。

エクエルを使って自分で作成するコツ、注意すべき点など実例をあげて紹介します。

目次

自分でCF表を作成するための4ステップ

ステップ1:ライフイベントを考えます。家族構成、年齢、結婚、子育て、住宅、いつまで働くか、定年後どうするか等

ステップ2:基本パターンの入力表を作成します。

ステップ3:エクセル表でCF表を作成します。

ステップ4:作成に当たっての注意点。

エクセル表は入力表からジャンプする仕様にすると便利です。個人の力量にあわせて工夫してください。

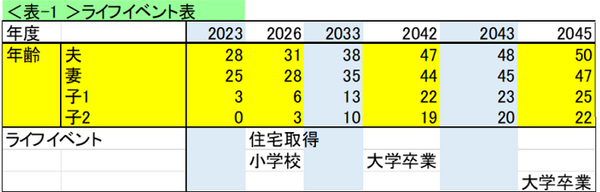

ステップ1:ライフイベントを考え、年度別にイベントを記入する

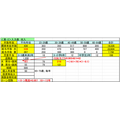

<表-1>必要項目は家族構成、年齢、結婚、子育て、住宅、いつまで働くか、定年後どうするか等。

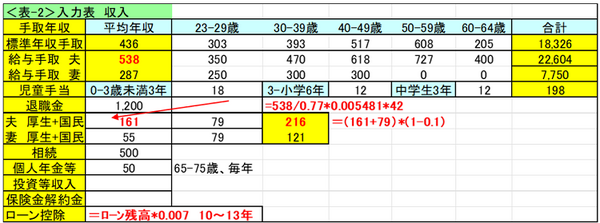

ステップ2:基本パターンの入力表を作成する

ここでは概略解説にとどめ、詳細はステップ4で説明します。

収入

<表-2>給与手取、児童手当、退職金、相続、年金、相続、個人年金、投資、保険満期・解約金等。

給与は手取で年齢別に予測します。

正確には、税金(所得税や住民税)、会社天引きの社会保険料(健康保険、雇用保険)は支給額を元に個別に計算しますが、複雑ですので手取とします。

年金生活者は税金、健康保険料を係数で補正します。

支出

<表-3>生活費(食費、光熱・水道費、通信費、被服等)、住居費、住宅頭金・ローン、管理費・駐車料金、リフォーム、子育て費用は 子供生活費、教育費(教科書代、課外活動費、クラブ活動費、塾) 民間の保険料、自動車関係(車両費、税金、保険)、介護費、趣味、交際費、子・孫の祝金等。

現在の貯蓄残高

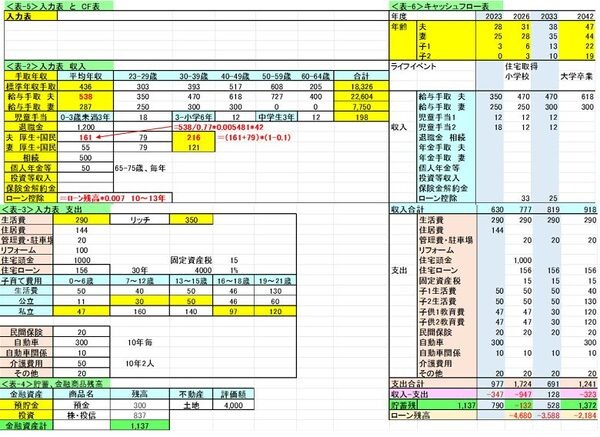

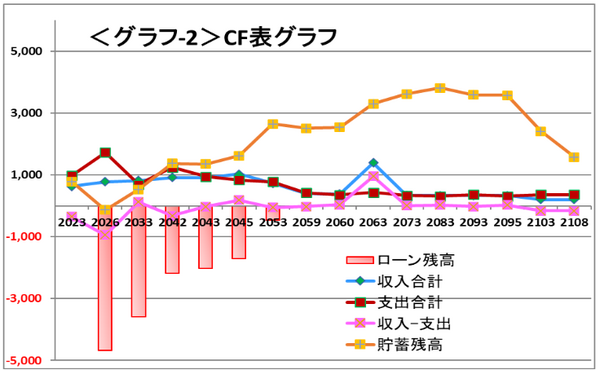

ステップ3:エクセル表でCF表を作成

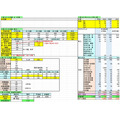

<表-5>入力表(ステップ2で作成)と<表-6>CF表を合体します。

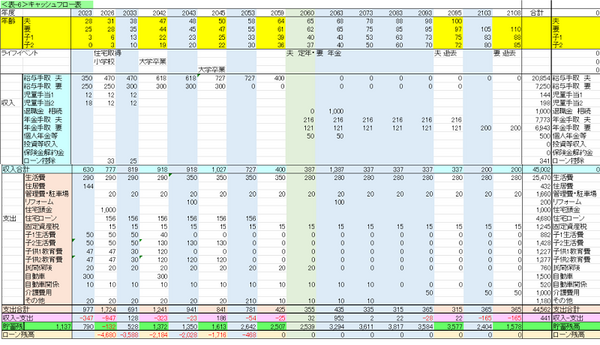

<表-6>CF表になります。

ステップ4:作成にあたっての注意点

収入

- 現在の手取と将来の手取を考えます。標準の平均年収も参考にしましょう。

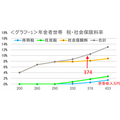

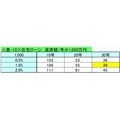

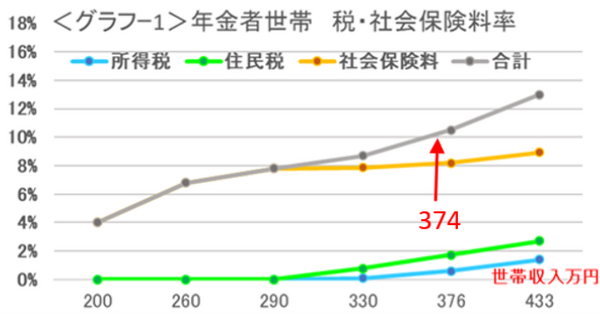

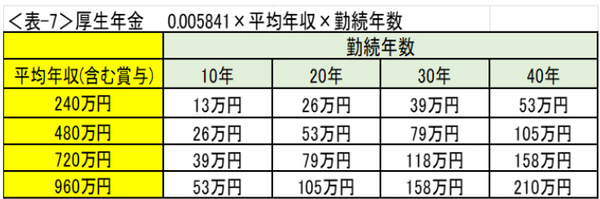

- 65歳から受給する年金は計算式の値は「税込額」(換算表<表-7>で確認)ですので、手取金額にするのには<グラフ-1>の係数をかけます。

厚生年金額 = 0.005481×厚生年金加入時の年収平均(税込)×勤続年数

国民年金額 = 79万円(令和5年満額)×支払い年数/40年

<例>厚生年金加入者の手取り年金算出

- 厚生年金

厚生年金加入時の手取平均 ≒538万円(20代 350万円、30代 470万円・・・60歳 400万円)

平均年収(税込)=手取額/係数=538/0.77=699 計数は0.77としてください。

厚生年金 0.005481*699*勤続42年=161万円

国民年金 79*40/40=79万円

- 計算まとめ

平均手取年収/0.77 →税込み年収 年金手取額=(厚生年金 + 国民年金 )×係数<グラフ-1>

夫 538/0.77 → 699 216=(厚生年金:161+国民年金:79)×(1-0.1)

妻 287/0.77 → 373 121=(厚生年金: 55+国民年金:79)×(1-0.1)

係数 161+79+55+79=374・・・グラフから10%

支出基本生活費 夫婦2人分<表-8>、子供<表-9>

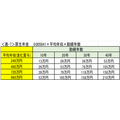

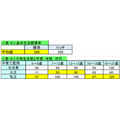

<表-10>住宅ローン 1,000万円を利率0.5%,1.0%,2.0%で10年,20年,30年で返却する場合の年間返済額

<例> 4,000万円 1% 30年 返済額=39×4,000/1,000=156万円/年

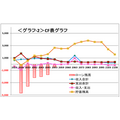

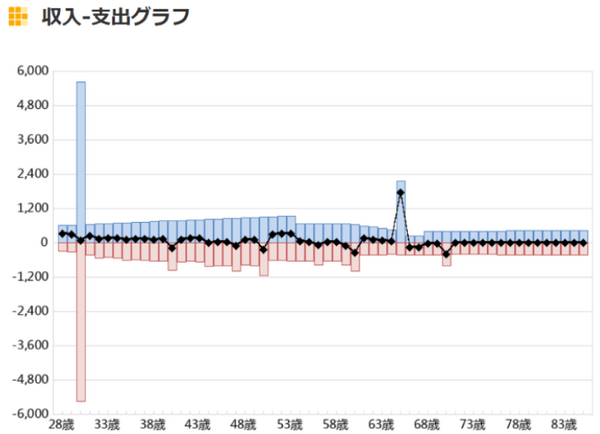

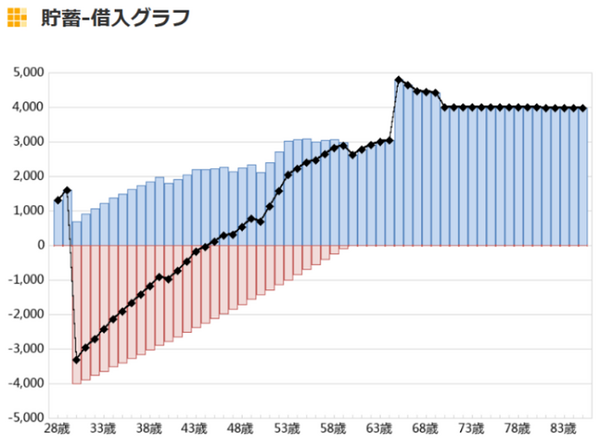

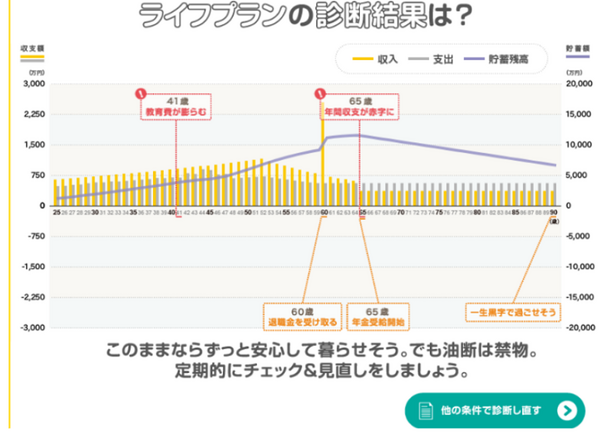

CF表のグラフ

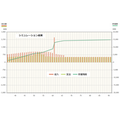

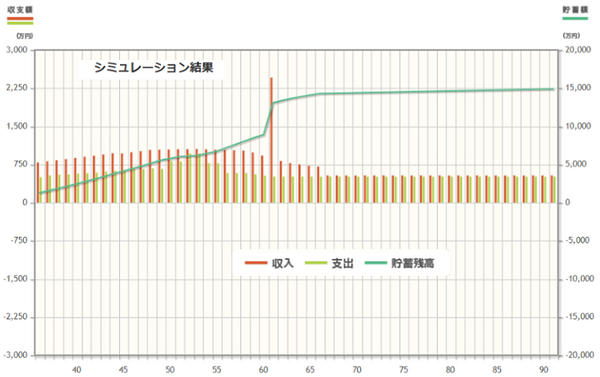

参考:無料のCF表で比較

上記条件で比較しました:20代 夫婦 共稼ぎ 子2 収入630 生活費 290

- ライフプランシミュレーション : 金融庁

- シミュレーション結果 ― ライフプランシミュレーションをしてみよう! ― ライフプランシミュレーション 生活設計診断|知るぽると

- 日本FP協会 ライフプラン診断

(執筆者:1級FP技能士 淺井 敏次)