「住宅購入」は「教育」、「老後」とならんで、人生の3大イベントのひとつです。

「住宅」は資産価値の面から考えても早めに購入したいところです。

ライフプランや、資金計画、お得な制度について説明します。

目次

持ち家の必要度を考える

まずは、次の視点で、持ち家の必要度を考えていきます。

(1) ライフプランのニーズから考える

ライフプランを考えることで、自分の夢や希望を具体的な内容にまとめられます。

ここで、気付かなかった課題も見えてきます。

(2) 資金計画から考える

「どのくらいの価格の住宅を購入できるか」を考えます。

具体的には、

・自分の経済状態はどうか

・自己資金はどの程度まで可能か

・手数料、必要経費はどれくらいか

などを検討します。

(3)「どの地域にどんな家が欲しいか」から考える

地域、街の雰囲気や環境、地震、津波など自然災害もハザードマップなどで調べておきましょう。

建物の形状や耐震構造、自分のニーズや好みに合致していることが大切です。

(4) 資産価値の面から考える

老後、維持費がかさまない物件がよいと言えるでしょう。

資金不足の場合には、売却したり、リバースモゲ-ジ利用等が可能な地域、土地形状であることも大切です。

ライフプランと資金計画

ライフプランと資金計画を練っていきます。

ライフプラン

住宅購入の目的やプランについて考えます。

子供が成長するにつれ、家が手狭、両親と同居したいなど、目的は個人によってさまざまでしょうが、将来の事、処分のことも含めた姿を考えておきましょう。

世代別のニーズはさまざまで次の様な例があげられます。

便利な都心に暮らしたい。将来の子育ても考えた部屋構成が欲しい。

子育て世代:

単世帯で郊外に暮らしたい。家事を効率化できる設備を考えたゆとりある生活がしたい。

シニア世代:

子供世代との近居や同居で暮らしたい。2世帯住宅新築費用は、子世代新築+自宅リフォームよりも安くなることもあります。

資金計画

自宅を所有する場合、金額面でみると、できるだけ若い時に購入するのが有利です。

同じ年齢で比較すると、戸建の方がマンションより有利な場合が多いようです。

家は欲しいけど貯金はない、買えるかどうか分からない、など具体的な案がまとまらない方でもとりあえず購入できるかを試算してみましょう。

資金計画試算事例(超概算の計算方法)

次のモデルで考えてみましょう。

夫35歳、 妻、子1名、予定1名

【収入(支給額)】

650万円

【貯蓄】690万円

【親からの贈与】500万円

(1) 自己資金

貯蓄額690万 + 贈与額500万 – 教育費140万 – 生活費1年250万 – 購入諸経費200万 = 600万

(2) ローン限度額の計算

「フラット35」は年収の最大35%までローンを組めますが、返済に苦労する場合もありますので、念のために安全な範囲で20%でも計算します。

購入可能額は

4,000万円程度が妥当に思えます。

資金計画試算事例(少し詳しく計算)

収入や支出、ご両親からの贈与などからキャッシュフロー表を作成し、どの時期が苦しいか、何歳くらいでラクになるかを知って対応することが大切です。

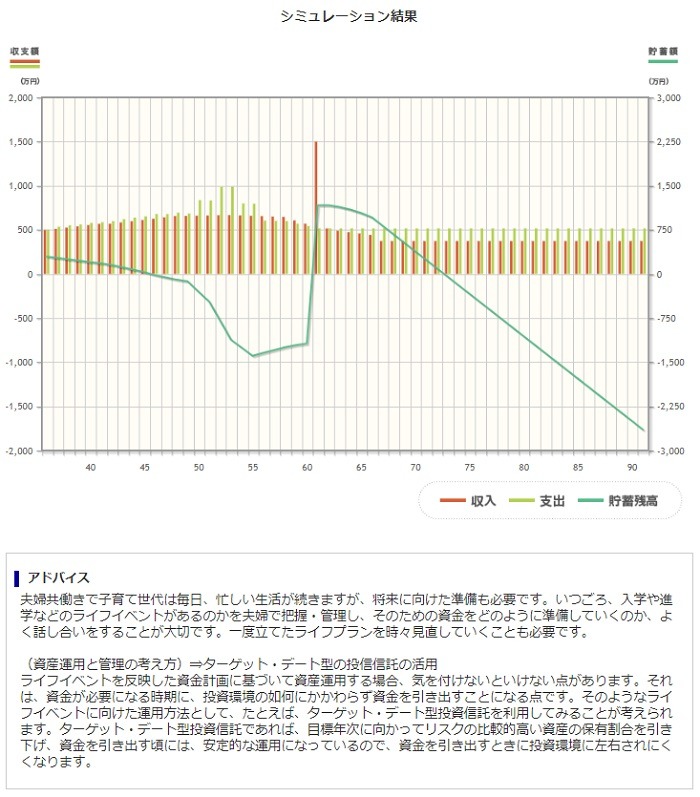

金融庁のHPにライフプランシミュレーションがあり「シミュレーション結果をグラフ表示」できるツールがあります。

下のグラフで出力されますが、ローン終了後や退職金、生活費、など細かい部分は調整できませんのであくまでも参考です。

30代男性

会社員

退職金あり

配偶者あり(専業主婦)

配偶者収入なし

配偶者退職金なし

子供2人

世帯収入600万

1か月の生活費30万

住まいに掛かる費用(月額)10万

貯蓄額300万

自分で計算する場合は、日本FP協会のホームページでエクセル表を掲載していますのでダウンロードできます。

項目は

家族年齢、ライフイベント

【収入の部】

夫収入 妻収入など

【支出の部】

基本生活費 住居関係 車両費 教育費 保険料 その他支出 一時的な支出など

【貯蓄残高】

収入と支出から貯蓄残高を計算します

年金、税金なども含めてシミュレーションしたいなら専門家へ依頼するのが確実です。

知っておきたいお得な制度

消費税10%に上がってからの優遇措置など、お得な制度があります。

(2) 融資での優遇

(3) 給付金

(4) 補助金

国土交通省や国税庁から発表されています。

(1) 税制上の優遇

税制上の優遇には2つの制度があります。

a) 住宅ローン減税(13年間減税は令和2年12月31日まで)

返済期間10年以上の住宅ローンを利用して住宅の新築・取得または増改築等をした場合、令和元年10月1日から令和2年12月31日までの間に入居していれば、控除期間が13年間減税されます。

通常は10年間減税です。

各年末の住宅ローン残高の一定割合(1.0%)を所得税額(一部、住民税額※)から控除します。

※前年分の所得税から控除しきれない場合、翌年の住民税から控除

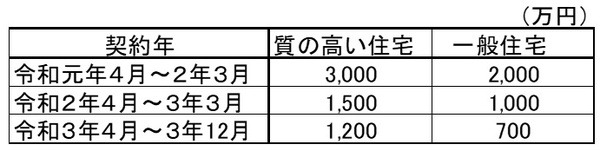

ローン限度:4,000万円

【長期優良住宅・低炭素住宅】

ローン限度:5,000万円

b) 住宅取得等のための資金に係る贈与税非課税措置(適用期限:令和3年12月31日)

父母や祖父母などの直系尊属から、自分の「住宅取得等資金」の贈与の贈与税が非課税となる制度です。

(2) 融資

民間金融機関と住宅金融支援機構が提携して提供する長期固定金利の住宅ローン。

借入時に返済終了までの借入金利と返済額が確定するので安心です。

【フラット35S】

省エネルギー性、耐震性などに優れた住宅を取得する場合に、フラット35の借入金利を一定期間 引き下げる制度です。

現在、金利水準は過去最低レベルに低下しています。

(3) 給付金 すまい給付金

令和3年12月31日までに引渡され、入居した住宅が対象です。

消費増10%時に住宅を取得した者に対し、最大50万円を現金で給付(収入に応じて10万~40万円の増額)されます。

対象者も拡充 収入額(会社支給額)775万円以下

すまい給付金ホームページで確認できます。

(4) 補助金

補助金には次の3つがあります。

a) 次世代住宅ポイント制度(令和2年3月まで)

新築最大35万円相当、リフォーム最大30万円相当を付与する次世代住宅ポイント制度創設(参考元:国土交通省(pdf))

b) 住宅ストック循環支援事業

若者の良質な既存住宅の購入、エコリフォーム、エコ住宅への建替えの取組に要する費用の一部を補助します。

購入の場合、上限50万円です。

c) 補助金地域型住宅

グリーン化事業地域工務店等が省エネルギー性能や耐久性等に優れた木造住宅等を整備した場合、国が、住宅の場合100万円~215万円/戸、住宅以外の店舗等の場合1万円/平方メートルを支援します。

自分のニーズや好みを整理し検討しましょう

自分の家を購入しようと思っておられる方は、ステップを踏んで検討してみましょう。

持ち家の必要度を考え、ライフプラン、資金計画、どの地域でどんな家が欲しいかなど、自分のニーズや好みを整理しましょう。

締め切りがせまっているものもありますが、期間限定のお得な税制がありますので検討に値すると思います。(執筆者:淺井 敏次)