投資信託(投信)は、手軽な資産運用法ですが一般人が利用できる商品は約6,000本もあり選択に困ってしまいます。

運用はお任せですが、「購入手数料」「運用管理費用」他、複数の手数料は間接負担のものもあり不明瞭です。

国内株、国内債券、外国株、外国債券などのアセットクラス比較や、クラス別に「積立投資」と「一括投資」した場合のシミュレーションをしました。

目次

投資信託の全体像

【投資信託市場の総資産額と家計金融資産】

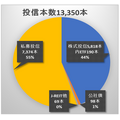

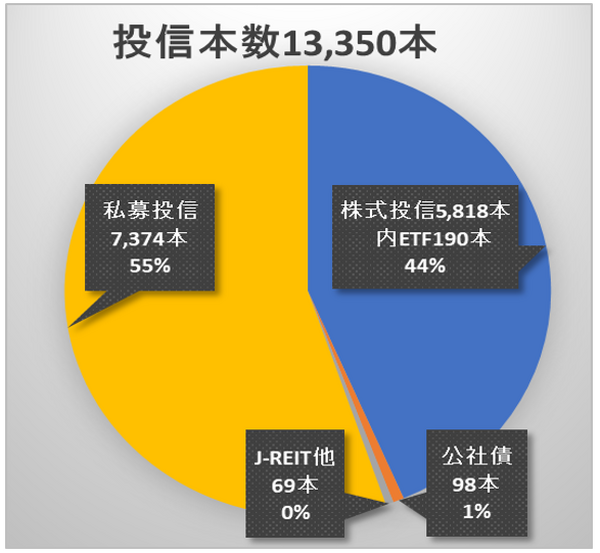

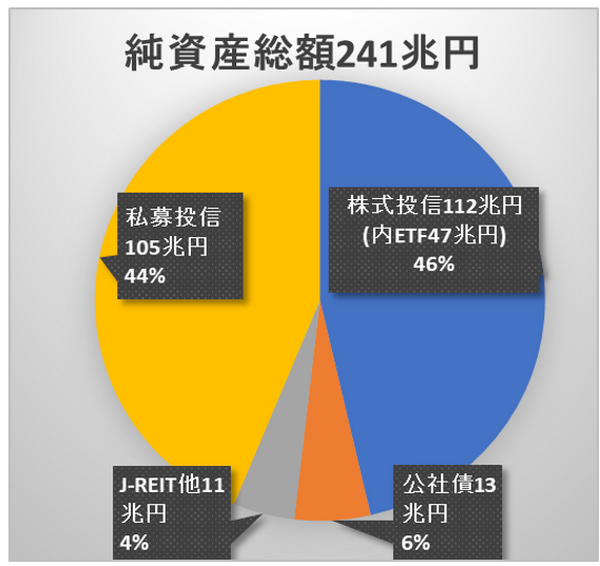

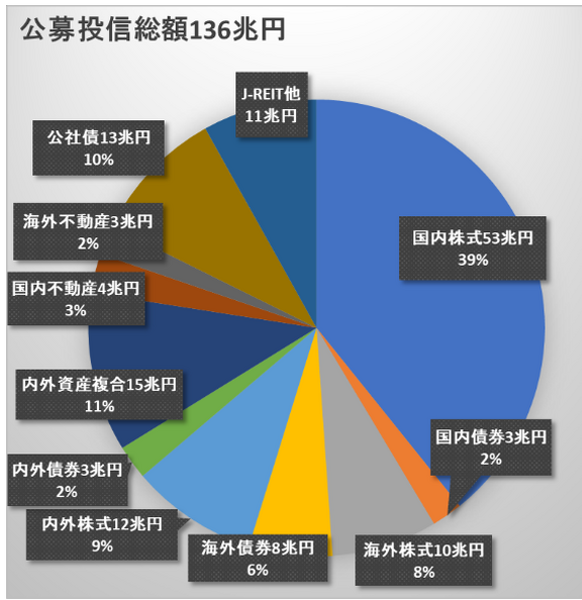

・ 投信の本数と純資産総額<円グラフ1,2>は、個人が売買できる公募投信(株式投信5,818本112兆円、公社債98本13兆円、J-REIT69本11兆円)合計5,985本 総資産額136兆円です。

個人では売買できない私募投信は7,374本総資産額105兆円です。

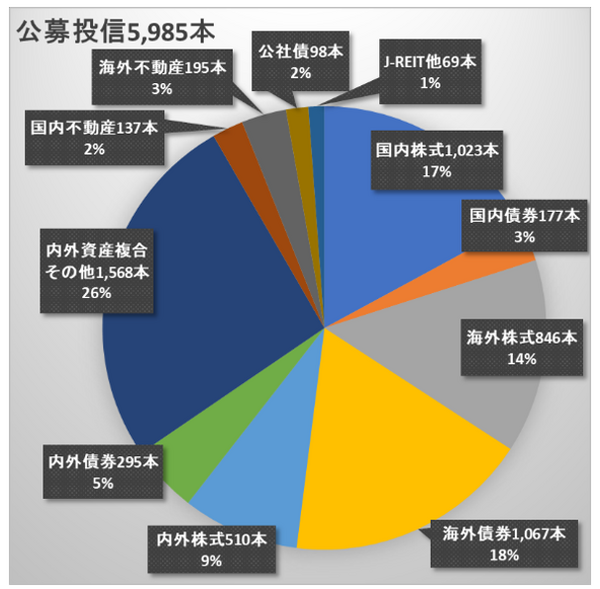

公募投信の内訳<グラフ3、4>は、国内株式型投信:1,023本、53兆円 内外資産複合型:1,568本、15兆円 内外株式型:510本、12兆円などが上位を占めています。(投資信託協会2020.10末 筆者編集)

家計金融資産

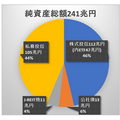

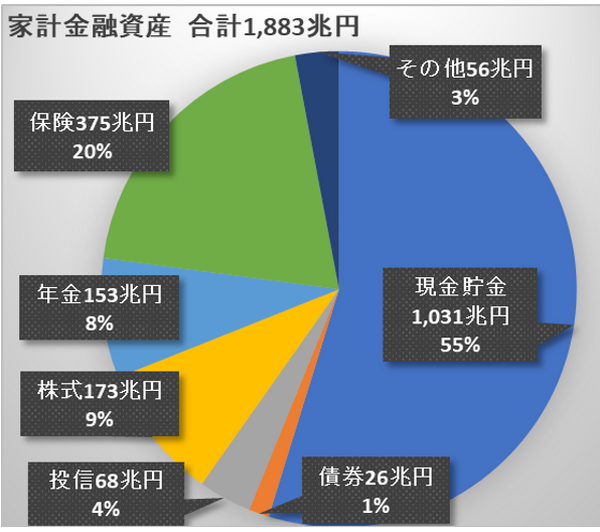

<円グラフ5> 日銀2020.9資金循環速報では、6/末残高で1,883兆円、現金貯金1,031兆円、債券26兆円、投信68兆円、株式173兆円、年金153兆円、保険375兆円、その他56兆円です。

大半は現金、次に保険、株式、年金、投信の順番です。

投信残高の約68兆円は公募投信総額136兆円の約半分にあたります。

投資信託の商品や仕組

投資信託の商品や仕組を説明いたします。

(1) 商品特性等

【商品特性】

「地域(国内、海外、内&外)」と「資産の種類(株式、債券、REIT、バランス)」、「インデックス」や「アクティブ」があります。

「債券型」は、公社債投信・株を組み入れてはいけない決まりで安全性は高い商品です。

「上場投信(ETF、J-REIT)」は、2000年に市場に上場する仕組が創設されています。

株式市場で自由に売買でき価格は時々刻々変化します。

一方同じ商品でも「非上場投信」はファンドに組入れられている株式や債券の資産額から取引終了時に価格を計算します。

「純資産総額」をファンドの総口数で割り1口=「基準価格」が決まります。

両者の価格差は最小になる様にオペレーションされています。

【運用費用手数料・税金】

投信のコストはファンドによってさまざまですが、目安は次の通りです。

ネット証券は比較的安価です。

「購入手数料」は、2~3%です。

「運用管理費用(信託報酬)」は、保有しているだけで間接的に差し引かれアクティブで年1.5~2% インデックスで年1%以下程度です。

「信託財産留保額」は、換金時にかかるファンドもあります。

「売買委託手数料」「監査報酬」は、間接的に信託財産から徴収されます。

「所得税」は、利益に約20%かかります。

「分配金」は利益が出ている「普通分配金」には課税されますが、実質利益の出ていない たこの足食い状態の「特別分配金」には課税されません。

買付けは、金額指定や口数指定、積立(金額指定)、積立NISA(金額指定)など、目的に応じて使い分けます。

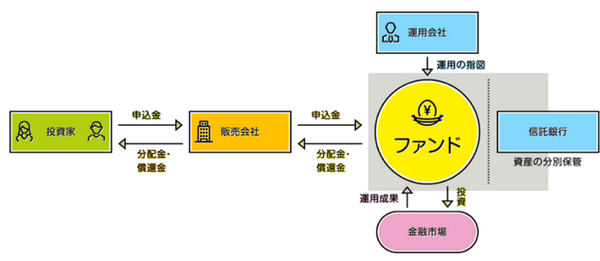

(2) 投資信託の仕組

「販売会社」=販売金融機関(小売店)、「運用会社」=投資信託会社、「信託銀行」=資産の分別保管、と3会社体制になっているのは不正防止の観点からです。

投資地域は国内 海外 国内外、投資対象は 株式、債券、不動産、その他複合です。

投資目的や注意点

【投資目的】

投資したお金の利用目的で商品選びが変わります。

・ 教育、住宅、老後等の資金 → 中長期でまとまったお金が必要となります。積立や一括投資利用。

・ 定期的収入が欲しい → 旅行、小遣いなど定期的にお金が欲しい。分配金利用。

・ 余剰資金を運用したい → 貯金より有利に増やしたい。積立や一括投資利用。

注意点

・ 収益は基準価格の上昇でキャピタルゲイン、配当金のインカムゲインとなります。

・ リスク対応 → 基準価格変動は、景気動向、金利変動、為替変動などで起こりますが、自分のリスク許容度を知っておきましょう。

リスクに対しては、積立投資は有効です。

・ テーマ型(AI、バイオ、環境等)は株式市場でもてはやされている時は人気がありますが、長期投資には向かないものもあります。

・ 運用実績、騰落率はあくまでも過去の運用成果で、今後のリスクはこれらを元に予測するしかありません。

・ 販売会社のアドバイスは、手数料稼ぎ、会社利益向上目的の販売方針などお客様視点ではない場合がありますので、本音はどこかを考えて取引しましょう。

購入動機は、約6割の方が「証券会社、銀行に勧められて」ということですので、自分で理解し納得して投資しましょう。

・ 分配金の考え方 「毎月分配型」で分配金を受け取ると、複利効果が期待できず長期投資の運用効率を下げます。

・ 組み入れ資産価格変動 純資産額が減少し続けると運用に障害がでますので危険信号です。

株式、債券などのアセットクラスの比較

モーニングスター資料を元に筆者が編集しております。

(1)<表1>過去10年の「モーニングスター 資産クラス別リターン」

毎年の様に、順位が入れ替わり表だけ眺めていても一定の傾向はつかめません。

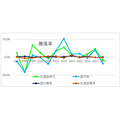

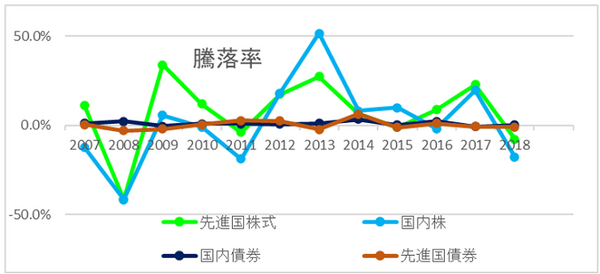

(2) <グラフ1>騰落率

「資産クラス別の騰落率」から、国内株式、先進国株式、国内債券、先進国債券をピックアップして騰落率をまとめています。

債券は安定的ですが、株式はバラツキが大きいことが分かります。

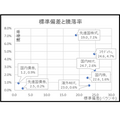

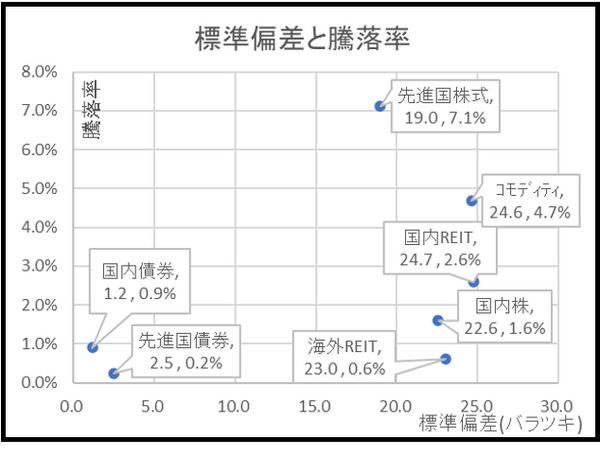

(3) <散布図1>バラツキ(リスク)とリターンの関係

標準偏差は、リスクの度合を示し、大きいほどバラツキます。

クラス別の単純平均リターンは2007~2018年:国内株式1.6%、先進国株式7%、国内債券0.9%、先進国債券0.2%です。

先進国株式はバラツキ大でリターン最大、国内株式はバラツキ大でリターンがあまり大きくなく、債券は国内・海外ともにバラツキとリターンが小さい結果となりました。

あくまでも単純平均なので、実際の積立運用や一括運用など投資方法で変わります。

一般的には、「外国株は高リスク高リターン」「外国債券、バランス、国内株は中リスク中リターン」「国内債券は低リスク低リターン」と言われています。

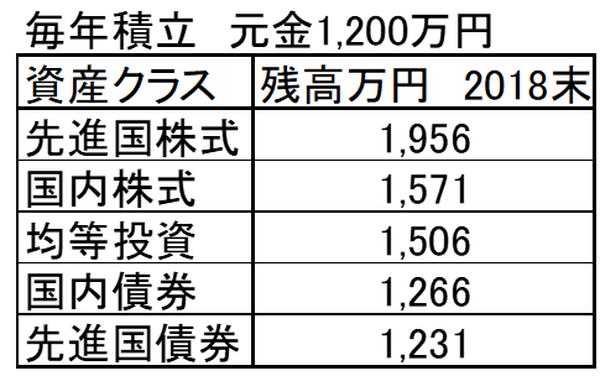

(4) <グラフ2 表2 毎年積立>

「国内株式」「先進国株式」「国内債券」「先進国債券」「4種均等投資」それぞれを毎年100万円づつ積み立てたとして試算しています。

先進国株式>国内株式>均等投資

(5) 一括で投資

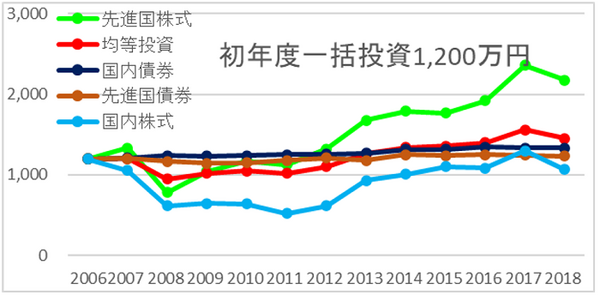

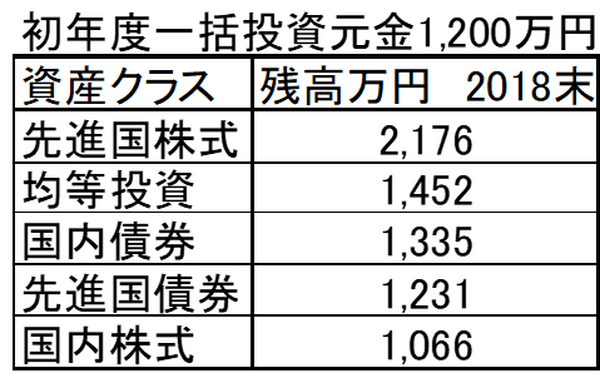

【2006~2018年 <グラフ3 表3 初年度一括投資>】

先進国株式>均等投資 >国内債券

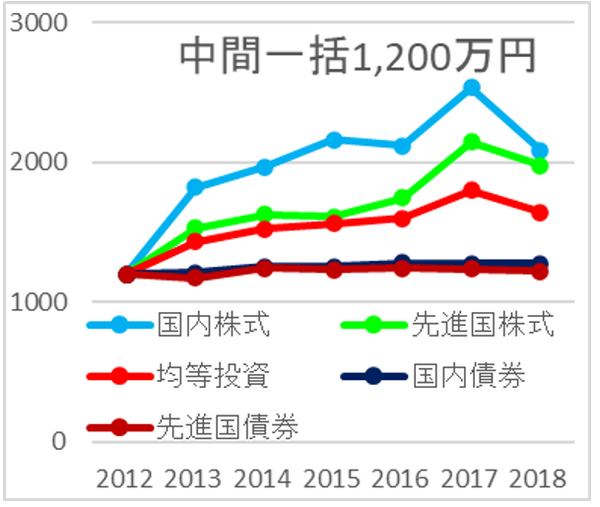

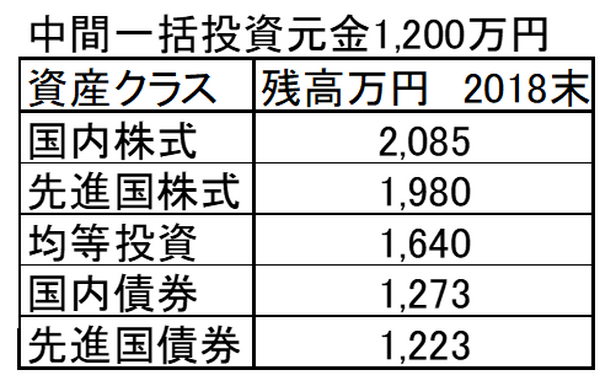

【2012~2018年 <グラフ4 表4 中間一括投資>】

長期投資の場合、市場価格がずっと値上がりするのが分かっていれば一括投資が有利ですが、実際の市場価格は必ず上下しますので積立投資でリスク回避が可能です。

商品特性をしって賢く運用

個人が投資できる投資信託は約6,000本もあり選択に困ると思います。

投資したお金の利用目的で商品選びが変わりますので、投信のリスクや利益のバラツキ、コストなどの商品特性をしって賢く運用したいものです。

アセットクラス別に「積立投資」と「一括投資」した場合のシミュレーション結果では、長期投資の場合、市場価格がずっと値上がりするのが分かっていれば一括投資が有利です。

実際の市場価格は必ず上下しますので積立投資でリスク回避が可能です。

国内株、国内債券、外国株、外国債券でどんな商品がいいのかを考えるヒントにしていただければと思います。(執筆者:1級FP技能士 淺井 敏次)