保険は、長期にわたる契約です。

しかし、大きな死差損(想定よりも死者数が多くなり、保険金支払いに充てるお金が保険料収入を上回ること)が発生したり、運用に失敗したりといったリスクはありますから、安定した会社経営が長期間続くとは限りません。

保険会社にもしものことがあった場合、せっかく加入し、保険料を納めている保険はどうなるのでしょうか。

今回は、保険会社が破綻したときに契約がどうなるのか、詳しく解説します。

目次

保険会社が破綻しても契約は継続できる

保険会社が破綻したとしても、加入している保険がまったくなくなってしまうことはありません。

国内で事業を行うすべての生命保険会社は「生命保険契約者保護機構(保護機構)」に加入しており、契約者は保護されています。

もしも加入する保険会社が破綻しても、保護機構によって破綻時点の対象契約の責任準備金(保険会社が将来の保険金等の支払いに備えて積み立てているお金のこと)等の90%が補償されています。

破綻後の契約の引き継ぎ先は、救済する保険会社が現れた場合と現れなかった場合によって異なります。

救済保険会社が現れた場合

救済保険会社が現れた場合は、その保険会社に契約が移転されます。

倒産した保険会社は別の保険会社に合併されることになり、保護機構は救済保険会社へ資金援助を行います。

救済保険会社が現れない場合

救済保険会社が現れなかった場合は、保護機構の子会社として設立される「継承会社」に契約が移転されるか、保護機構が自ら契約の引受けを行い、契約を継続させることができます。

もしも保険事故が発生したら

保険会社が破綻し、契約の引き継ぎが行われるまで、保険会社は業務を停止します。

その間にもしも保険事故が発生した場合は、従前の保険金額の90%の金額が支払われることになります。

破綻後の保障内容は?

このように、契約がなくなることはありませんが、破綻前と同じ条件で継続できるとは限りません。

また、保護機構が責任準備金の90%を補償するとは言え、保険金額の90%が必ず保障されるとも限りません。

責任準備金や予定利率の引き下げにより、保険金額が少なくなるかも

責任準備金や、契約時に約束されていた予定利率が引き下げられることがあります。

それにより、万一のときに受け取れる保険金額にまで影響を及ぼすことがあるのです。

予定利率の減少幅は、商品によっても異なります。

一般に、掛け捨て型の保険への影響は小さく、貯蓄性の高い契約期間の長い保険ほど予定利率は大幅に下がるおそれがあります。

契約の移転が完了するまで解約できない

保障内容に納得できなければ解約をすればよい、と思うかもしれませんが、救済保険会社に移転が完了するまでは解約ができないため、保険料を払い続けるしかありません。

その後解約することは可能となりますが、解約が殺到することを防ぐため、一定期間内は解約返戻金が削減される場合があります。

これを、早期解約控除と言います。

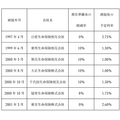

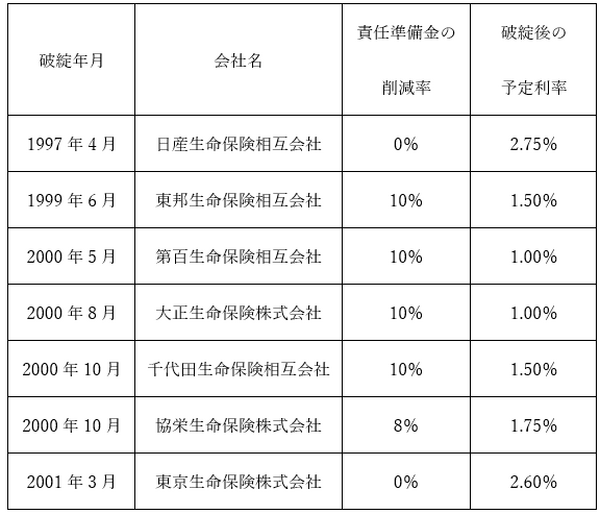

過去破綻した保険会社のその後

実際に、バブル崩壊後破綻した保険会社はいくつもありました。

責任準備金と予定利率は、それぞれ以下のように削減が行われました。

なお、千代田生命、共栄生命、東京生命は、「更生特例法」を適用して経営再建を図りました。

完全破綻する前に手続きを取ることで、債務の悪化を防ぐことができる方法です。

倒産しない会社を見極めるために

このように、万一加入する保険会社が破綻すると契約者は大きな不利益を被りますから、破綻しない会社を見極めることが重要です。

また、すべての保障を一社に頼るのではなく、いくつかの保険会社に分散して契約することもリスクを回避する方法の一つです。

ソルベンシーマージン比率

ソルベンシーマージン比率とは、保険会社の支払い余力を表す数値です。

予測を超えた事態が発生したとき、保険金等の支払い余力がどの程度あるかを表しており、高いほど財務状況が良好とされています。

ソルベンシーマージン比率が200%を下回る保険会社は、業務改善命令などの行政指導が入りますが、2017年3月現在、最も低い会社でも500%を超えています。

格付け

格付会社が独自の基準で保険会社をランク付けし、発表しています。

格付会社には、S&P(スタンダード・アンド・プアーズ)やR&I(格付投資情報センター)などがあり、会社によって評価の表し方が異なります。

ソルベンシーマージン比率や格付けは、あくまで参考までに考えておくのがよいでしょう。

これらの評価が高いから破綻しないだろうと結論付けるのは早計です。

まとめ

購入したらそれでおしまい、となる他の商品と比べ、保険の場合は保険会社との長い付き合いが続きます。

万一破綻することになれば、契約者に大きな影響を与えますから、財務状態が健全な会社を見極めることが大切です。(執筆者:近藤 あやこ)