目次

もし入院一時金タイプの医療保険を選ぶなら?

入院日数の短期化に伴い、入院一時金を受け取れるタイプの医療保険が増えました。

入院一時金が必要かどうか、という記事もよく見かけます。

ですから今回は少し目線を変えて、

ということを考えたいと思います。

大きく分けると、2つのタイプ

1つ目は、入院給付金等の主契約に、オプションとして入院一時金をつけるタイプ。

要はいつもの保険です。

2つ目は、入院一時金が主契約で、オプションとして入院や手術給付金をつけるタイプです。

新しいカタチです。

2つを比べました

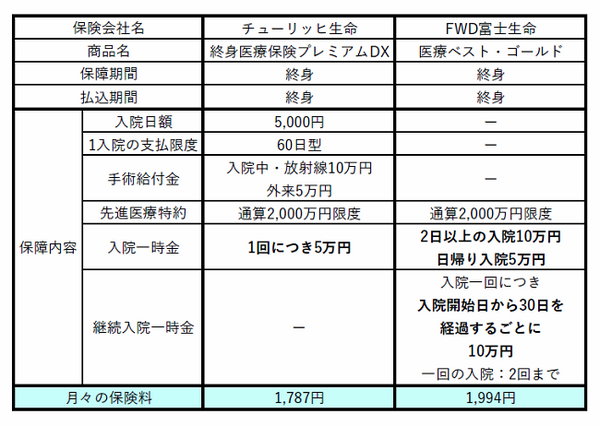

<30歳女性の場合>

チューリッヒ生命は従来型の医療保険に、入院一時金を特約としてつけられるタイプです。

保障内容もごく一般的な内容です。

一方のFWD富士生命は、主契約が入院一時金です。

2日以上の入院の場合、一時金として10万円を受け取ることができます。

つまり2日間の入院でも、10万円が受け取れるということです。

高額療養費の自己負担額で多いのが、1か月約8万円ということもあり、シンプルでわかりやすいのがメリットです。

デメリットは手術と長期入院に弱い

2つの保険で、入院期間ごとにいくら受け取れるのか、手術の有無で比較しました。

まず手術がある場合、どの期間で見ても、チューリッヒ生命のほうが、多く給付金を受け取れます。

次に手術がない場合、9日間までの入院であれば、FWD富士生命に軍杯が上がります。

10日間で引き分け。11日以降はチューリッヒ生命の方が、トクになります。

もちろんFWD富士生命も、入院給付金や手術給付金は特約としてつけられます。

ただ現状でもチューリッヒ生命のほうが安い保険料となっています。

そう考えると、FWD富士生命のこの医療保険は、割高に感じますね。

入院一時金が受け取れる保険を選ぶ、3つのポイント

(2) 入院一時金の特約料を確認する

(3) 入院一時金の特約が外せる会社を選ぶ

(1)は、上記で説明した通りです。

(2)今回の場合、チューリッヒ生命の入院一時金の特約料は425円です。

30歳の女性が平均寿命の87歳までこの保険を仮に続けた場合、元を取るには6回以上の入院が必要です。

元を取る人は、ほとんどいないように感じます。

(3) そうは言っても、特に若い間は医療費の自己負担は、極力避けたいですよね。

ですから例えば女性の場合、妊娠や出産など、入院や手術のリスクが高い間はこの特約をつけておき、その後外す、ということも一つの選択肢です。

特約が外せるかどうか、事前にしっかりと確認してください。

まとめ

入院一時金タイプの医療保険を選ぶなら、不要になったときに特約が外せる保険会社を選ぶのが得策かと思います。

短期の入院も長期の入院もカバーできる、バランスのいい保険選びをしてください。(執筆者:水谷 文枝)