年末調整で「扶養控除等申告書」にパート主婦(夫)の方やお子さんなどの扶養家族を記入しますが、年が明け扶養家族の方が所得計算した場合に扶養の範囲を超えているケースは問題です。

この場合は会社側が対応することができますし、万が一確定申告で所得税を納税する場合でも注意点があります。

目次

1月31日までに行う再年末調整で対応できる

勤務先は、従業員の給与から天引きした所得税を納める義務を負います。

扶養家族の該当者が1人減る場合、勤務先は従業員からの申告に基づき、1月31日までに再年末調整を行って所得税の追加納付(及びその分の給与天引き)を行うことができます。

パートタイマーの給与であっても原則勤務先が役所に報告しているので、年末調整後に扶養を外す手続きを怠ると、勤務先に税務署から扶養に関する照会が行われ発覚する可能性はあります。

掛け持ちで2か所以上の給与があって「103万円の壁」を超えた場合は、確定申告を行うことになります。

扶養家族の所得確定が微妙な場合は確定申告

扶養を外れた原因が給与のみにある場合(「103万円の壁」を超えたなど)は、1月中の対処は可能でしょう。

しかしいわゆる「プチ起業」をした場合などは、必要経費計算など所得確定が必要ですから、そもそも扶養から外れているのか1月中に分からないということも起こりえます。

2月以降の対処になる場合や、勤務先が再年末調整に応じられない場合は、扶養対象者→本人の順に(あるいは同時に)確定申告するのが望ましいです。

例えば、下記のような夫婦の事例を考えます。

会社員の夫:年末調整における課税総所得金額400万円 (所得税率:20.42%)

パートの妻:合計所得金額90万円(給与収入130万円、雑所得25万円)

給与所得からの源泉徴収税額13,700円

妻は基礎控除38万円以外の所得控除は無いとした場合、確定申告することにより12,800円(100円未満切り捨て)の所得税納税となります。

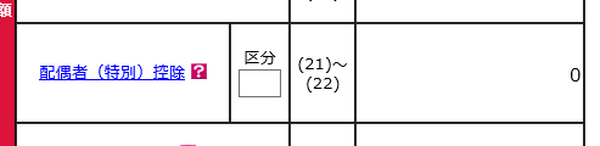

夫は38万円の配偶者控除が無くなりますので、38万円×20.42%=77,600円の所得税納税となります。

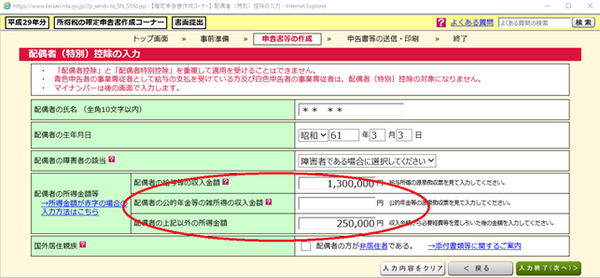

(国税庁の確定申告書等作成コーナーにおいて、配偶者(特別)控除の対象になるかは、給与/年金収入やその他の所得金額の入力により判定される。)

↓

念のために勤務先にも報告を

確定申告を行って本人が納税しておけば、勤務先が追加納税する義務は無くなりますが、社会保険の扶養にも入っていた場合や、扶養手当をもらっている場合は勤務先にも報告しておくと良いです。

扶養手当の支給にあたっては、税法上の扶養範囲内(いわゆる「103万円の壁」)を基準にしている企業は多いです。

確定申告して扶養を外したことを隠していると、勤務先に扶養手当を返還しなければならなくなることがあります。

副業バレのルートと同様、給与天引き用の住民税額決定通知で(確定申告の結果による)扶養の状況はわかります。

もっとも平成28年10月、総務省が自治体に所得情報の秘匿措置をお願いしたため、勤務先に判明する可能性は低くなりましたが、全ての自治体が措置を講じているわけではありません。

住民税額決定通知が5月には勤務先に送られてきますので、確定申告が完了次第すぐ勤務先に報告したほうがいいです。

また社会保険の扶養は、いわゆる「130万円の壁」超えで外れますが、住民税の課税証明書に記載される所得情報の他、事業所得・不動産所得や雑所得がある場合は、収入と経費がわかるもの(青色申告決算書・収支内訳書・確定申告書第1表・第2表など)も判断材料にされます。

住民税の所得情報はマイナンバーで紐づけられ、健康保険組合への届出にもマイナンバーを記入して提出しますので、マイナンバーによる所得照会で、扶養範囲外になっていることが健康保険組合にバレる可能性があります。

「130万円の壁」の判定条件として、事業所得や雑所得が必要経費を差し引いた後で判定されるかは、健保組合毎に対応が異なります。

傾向としては差し引ける必要経費は限定的で、必要経費差し引き前の収入で判定されるものと考えてください。(執筆者:石谷 彰彦)

ちょっと働いてみませんか? 仕事探しはインディード!