公的年金等(例えば老齢基礎年金や老齢厚生年金など)は、雑所得に該当するため、所得税が課税されますが、その計算方法を大まかに表現すると次のようになります。

(2) 公的年金等の雑所得 - 所得控除(例えば基礎控除、配偶者控除、扶養控除など)= 課税所得

(3) 課税所得 × 所得税の税率(5%~45%の7段階)= 所得税

(4) 所得税-税額控除(例えば住宅ローン控除など)= 最終的に納付する必要のある所得税

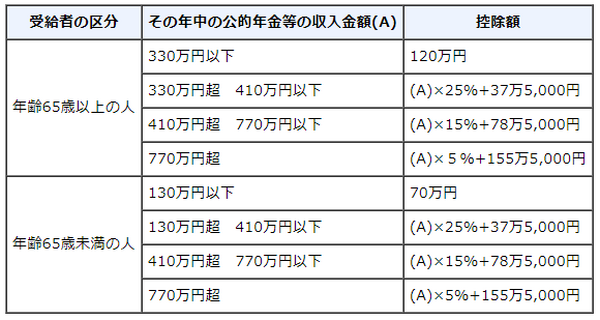

また(1)の中にある「公的年金等控除額」は、次の表の一番右側に記載されているように、公的年金等収入の合計額や年齢に応じて金額が変わります。

目次

税制改正大綱に記載された「公的年金等控除額」の引き下げ

2017年12月14日に与党から発表された、2018年度の「税制改正大綱」によると、2020年から公的年金等控除額を、次のように改正するようです。

公的年金等控除額が現在より、10万円引き下げられます。

(B) 公的年金等収入が1,000万円超の方

195万5,000円という、公的年金等控除額の上限が設定されます。

(C) 公的年金等の雑所得以外の所得が1,000万円超2,000万円以下の方

上記の(A)と(B)を適用したあとに、公的年金等控除額が更に10万円引き下げられます。

(D) 公的年金等の雑所得以外の所得が2,000万円超の方

上記の(A)と(B)を適用したあとに、公的年金等控除額がさらに20万円引き下げられます。

以上のようになりますが、所得金額が2,400万円以下の方については、(2)の中にある基礎控除が、38万円から48万円に引き上げされる予定です。

つまり公的年金等控除額が10万円引き下がった分を、この基礎控除の引き上げが帳消しにするため、(A)だけに該当する方については増税にはなりません。

表向きは親切に見える「公的年金等に係る確定申告不要制度」

公的年金等控除額の引き下げが実施されると増税になることは、わかりやすいと思うのですが、増税になることがわかりにくい改正もあるのです。

それは2011年以後の所得税から利用が可能になった、「公的年金等に係る確定申告不要制度」になります。

この制度は「公的年金等収入の合計額が400万円以下」で、かつ「公的年金等の雑所得以外の所得が20万円以下」の方については、確定申告をする必要がないというものです。

多くの年金受給者はこの要件に該当し、確定申告をする必要がなくなるため、表向きは親切な制度に見えるのですが、個人的には「隠れ増税」だと考えております。

年金受給者が確定申告を止めると、国は所得税を還付しなくても良い

例えば一定の要件に該当する生命保険に加入している場合、確定申告をすることにより、(2)の所得控除のひとつである「生命保険料控除」を受けられるため、国は年金から天引きした所得税を還付する必要があります。

しかし年金受給者が確定申告を止めると、国は所得税の還付に応じる必要はないので、その分を手元に残しておくことができるのです。

それぞれの年金受給者に還付される金額は、決して大きくはないかもしれません。

しかし「公的年金等に係る確定申告不要制度」の要件に該当する方の多くが、確定申告するのを止めてしまえば、国はかなりの金額を手元に残せるため、この制度は「隠れ増税」ではないかと思うのです。

確定申告は税金について真剣に考えるきっかけを作る

家計簿をつけて収支を把握すると、家計の無駄を発見できるため、例えば貯蓄を増やすためには、どこを改善すれば良いのかがわかるようになり、また以前よりも節約について、真剣に考えるようになります。

これと同じように確定申告の際に、自分で所得税を計算してみると、例えば節税をするためには、どこを改善すれば良いのかがわかるようになり、また以前よりも税金について、真剣に考えるようになると思うのです。

このようにして税金に対する関心の高い国民が増えると、国は税金の無駄遣いを止めようという意識を強くするため、行政が効率化していく可能性があるのです。

こういった面でも年金受給者が確定申告をするのは、意義のあることではないでしょうか?

まずは利用できる所得控除や税額控除がないかを調べてみる

年金受給者の方が天引きされた所得税の還付を求める「還付申告」は、控除の漏れがあった翌年の1月1日から5年以内であれば、いつでも申告ができます。

つまり2月~3月頃の混雑している時期に、税務署に書類を持って行く必要はなく、また現在はインターネットを利用した電子申告ができるため、税務署に行かなくても良いのです。

まずは(2)の所得控除や(4)の税額控除の中に、自分が利用できるものがないかを調べるところから、始めてみるのが良いと思います。(執筆者:木村 公司)