最近立て続けに質問を受けたので、この話を共有したいと思います。

〇〇の壁っていろいろあるみたいですがわかりません。

わかりやすい言葉で教えてください。」

聞きなれない言葉が多いです。

被保険者とか、被扶養者とか、直系尊属とか…

この質問は下記の家族構成の方からの質問、ということで進めていくことでリアルな感じになればいいと思います。

目次

奥さまからの質問

最近子供も大きくなってきたので、プラスで収入を増やしていきたいのですが、扶養から外れるとか○○の壁とかあるみたいでネットで検索していました。

「で、結局どうなの?」とわからなくなってしまいました。教えてください。

奥さま : 40歳、パート主婦(年間収入100万円前後)

お子様 : 10歳と8歳のお二人

(おそらくお子様はここにあまり登場しないかもしれません)

こんな設定で進めていきます。

質問の内容

という質問です。

最近「〇〇円の壁」ということばをかなり頻繁にテレビ等でもやっているのですが、いろいろあって困ります。

106万円の壁

130万円の壁

こんな方は多いと思いますが、ここでは、いくらまで扶養の範囲で働けて、どういうメリットがあるのかをお伝えしたいと思います。

社会保険の扶養の範囲は130万円未満

扶養の範囲というのですが、扶養って言っても「所得税に関すること」「社会保険(年金・健康保険)に関すること」とあるのですが、社会保険の扶養の条件がこうなっています。

順序立てて解説します。

扶養者の範囲は

1. 被保険者と同居している必要がない者・配偶者・子、孫および兄弟姉妹・父母、祖父母などの直系尊属

2. 被保険者と同居していることが必要な者・上記1.以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)・内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む)(日本年金機構より)

日本年金機構からの抜粋ですが、こんなふうに決まっています。

聞いたことがないことばも出てきますので、一応解説します。(必要ない方は読み飛ばして下さい)

直系尊属とは、父母・祖父母など自分より前の世代で、直通する系統の親族のことです。

また、養父母も含まれます。叔父・叔母、配偶者の父母・祖父母は含まれません。言葉の説明までもが難しいです。

簡単にすると、「お父さん、お母さん、おじいちゃん、おばあちゃん、ひいおじいちゃん、ひいおばあちゃんが直系尊属で、おじさんとかおばさん、奥さんのお父さん、お母さん、旦那さんのお父さん、お母さんは含まれないですよ」ということです。

ついでに、直系卑属とは、子・孫など自分より後の世代で、直通する系統の親族のことです。

また、養子も含まれます。兄弟・姉妹、甥・姪、子の配偶者は含まれません。

※被保険者…例えば奥さまのお立場でこのお話を聞いている場合、被保険者は会社にお勤めしている「ご主人」ということになります。被扶養者が奥さんとなります。

被扶養者の認定

被扶養者に該当する条件は、被保険者により主として生計を維持されていること、及び次のいずれにも該当した場合です。

(1) 収入要件

年間収入130万円未満(60歳以上又は障がい者の場合は、年間収入※180万円未満)かつ

別居の場合 収入が扶養者(被保険者)からの仕送り額未満

※年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額10万8,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)

また、被扶養者の収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれますので、ご注意願います。

(*)収入が扶養者(被保険者)の収入の半分以上の場合であっても、扶養者(被保険者)の年間収入を上回らないときで、日本年金機構がその世帯の生計の状況を総合的に勘案して、扶養者(被保険者)がその世帯の生計維持の中心的役割を果たしていると認めるときは被扶養者となることがあります。

(2) 同一世帯の条件

配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族は同一世帯でなければなりません。

この場合は、同一世帯であって、収入が130万円未満、被保険者の方の収入の半分以下です。

しかし130万円をオーバーしてしまう場合は、ご主人の扶養から外れなくてはいけない。ということになってしまいます。

年収が106万円を超えた場合(厳密には超える見込みの場合)、勤務先の社会保険、つまり厚生年金・健康保険への加入義務が生じる、というものです。

厚生年金・健康保険は労使折半なので、企業側にも負担が生じるという内容です。

しかしながら、所得税や住民税のお話になると、ちょっと扶養の考え方が違います。

続いて税金面での扶養のお話をしていきたいと思います。

所得税の扶養控除

所得控除があります

実際には、「配偶者控除」とか「配偶者基礎控除」です。

所得税や住民税に関しては、範囲がある、と言うよりかは、所得控除が受けられるかどうか? そういう話になっていくわけです。

所得控除って何ですか? ということですが、ご主人の収入から決められた金額を控除して(引いて)税金を計算するわけです。

その分税金が安くなる、ということですね。

38万円の税金が安くなるのではなく、「税金計算のもととなる金額を38万円分引いて計算しますよ」という意味ですので、注意してくださいね。

会社員の方は「税金の計算」と言ってもわかりにくいかもしれませんが、毎月給料から税金がいつの間にか引かれていますからね。

それはあらかじめ引いているもので、多く引きすぎてしまっている場合もあります。

その場合は、「年末調整」といって大体12月とか年末に調整をかけるわけです。

税金を控除しすぎた場合は返し、足りなかった場合はプラスで徴収するということですね。

話がそれましたが、その「配偶者控除」、「配偶者基礎控除」のお話と、平成30年からちょっと変わるので、それらもお話していきます。

配偶者控除って?

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※ 平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。(国税庁HPより抜粋)

103万円って随分半端だな。と私はこれを初めて聞いた時思いましたが、給与収入と所得金額の違いがわかりにくいという方が多いので、少しだけ解説します。

収入と所得の違い

給与収入は、税引前年収、所得とは必要経費や給与所得控除を引いたあとの金額のこと。です。

給与所得控除って何? という話ですが、ご存じの方も多いと思います。

給与収入に対して一定金額を引く仕組み、と覚えておけばよいのですが、収入によって違います。

給与収入103万円、合計所得金額38万円以下の場合は、配偶者控除を受けられる、と言うのはどういうことかというと、上記の表を見ながらご覧ください。

ということです。

国税庁のHPに簡単に収入から所得金額を出す計算表があるので、よかったらご覧ください。

所得金額が38万円を超えちゃったらもうだめなのか…

そう思っている方も多いですし、これで人を雇う立場の方も年末ご苦労することが多いです。

「社長、103万円超えそうなので、シフト調節してもらえませんか?」って言うあれです。

しかしそれは、早合点です。

御存知の通り「配偶者特別控除」という物があるからです。

そのお話をしていきたいと思います。

配偶者特別控除って?

配偶者特別控除の概要

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

配偶者特別控除を受けるための要件

(1) 控除を受ける人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超76万円未満(注)であること。

(注)平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。(国税庁HPより)

ま、こういうことです。と言うのは乱暴です。

収入と所得でわかりにくいのですが、国税庁HPを参考にまとめてみました。

現行の場合、どれだけの収入まで、と配偶者特別控除を受けられるのか? が、わかります。

実際には149万9,999円まで配偶者特別控除を受けることが出来ます。

それと、104万9,999円までは38万円ですから、実際には103万円の壁じゃなくて105万円の壁だったのかもしれません。

平成30年からどうなるの?

平成30年から、上の国税庁HPからの抜粋の中にも書いてありましたが、平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。

と書いてありました。

この概要は下記のようになります。

ご主人の給料が年収900万円以下の場合ですと、201万4,286円まで配偶者特別控除を受けることができ、38万円の控除を受けることができる金額も150万円になります。

国からすると、

というかたちです。

パート先等で社会保険に加入するとどうなる?

実は収入によって変わるわけです。

全国健康保険協会(協会けんぽ)ですと、こんな風になります。

お住いの都道府県や一部職種によっても違います。

(1) 協会けんぽのHPを開く

→ 全国健康保険協会のHPはこちら

(2) 該当の期間を選択

(3) 都道府県を選択

(4) こういうPDFが表示されます

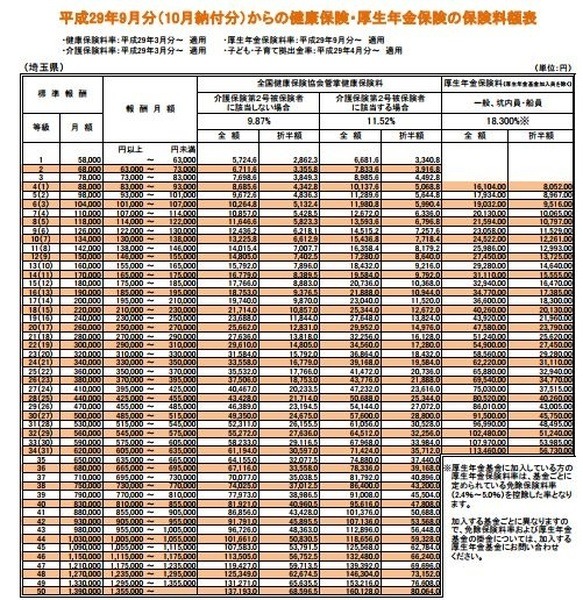

上の表は見づらいので、拡大します。

↓ ↓ ↓

加入したての金額は会社に聞いたほうがいいですが、大体契約金額とか時間から確認できるでしょう。

例えば、月10万円くらい、だった場合、確認できます。

10万円ですと、等級5となりますね。

40歳を超えている方ですと介護保険2号被保険者に該当する場合となります。

年金保険料:8,967円

合計:1万4,611円

年金は厚生年金のため、国民年金 + の上乗せですので、生涯受け取ることを考えるとこの支出を損得にいれて考えるのは妥当ではありませんが、月の収入が8万円で社会保険未加入だった人が収入10万円になった場合の試算です。

年間収入金額

100万円 → 120万円 + 20万円

社会保険料

0円 → 17万5,332円 + 17万5,332円

配偶者控除、配偶者特別控除の額

38万円 → 21万円(平成29年)

38万円 → 38万円(平成30年~)

所得税・住民税の変化

年間約3万円の増加

現状ですと、毎月の家計については、100万円を120万円にしても現状では行って来い…という感じですが、

長めで見るとそんなに損することではないと思います。

さらに、来年以降は120万円収入があっても基礎控除が増えますので、結構良い環境かもしれませんね。

また、増やした収入の一部を将来の資産形成に当てたり、自分で収入を得るためなどのスキル習得にかけたり、いろんなお金の使いみちが出てきます。楽しみも増えると思いますよ。

考え方一つで選択が変わります

で、結局どうしたら得なんですか? 損なんですか? という話に行き着きます。

それはご家庭によって違うでしょうが、

となると思いますが、選択肢はこうなります。

B 130万円の年間収入で社会保険に加入し、配偶者特別控除を受ける

C 年間収入をもっと増やす

で、結局のところ何が得で、何が損なんだ…

ここからという話に行き着くのですが何が得で何が損? と考える前に

300万円の手取り収入があって、30万円の税金を払っている状態…

どっちがいいですか? というお話です。

これはちょっと極論ですが、今の時代はこういう考え方も大切だと思います。

節約も大切ですが、それ以上に収入が増えることにはメリットもたくさんあります。

しかしながら、これは人それぞれのライフプランやライフスタイルによることは事実ですが、これからも安定した収入を得て、必要なことにお金をかけ、将来お金の不安がないように…。

そう考えていくと、いろんなアイデアが湧いてくるのではないでしょうか?

難しい言葉も多かったですが、ぜひ参考にしていただければと思います。(執筆者:阿久津 和宏)