目次

医療費控除の活用

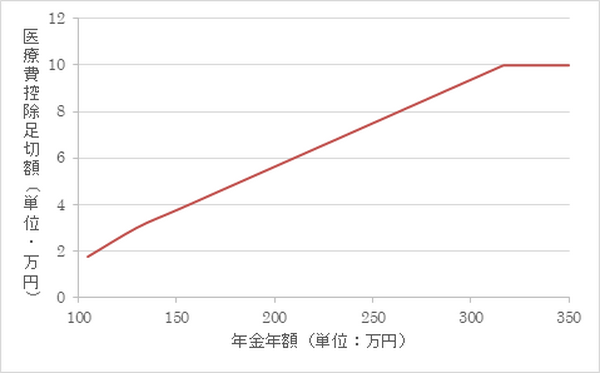

年収約310万円までは、10万円以下でも医療費控除は活用できます。

確定申告を行うにあたって、医療費控除の年間10万円超という目安はとても有名なものですが、所得によってはあまりとらわれないほうが良いラインです。

同一生計の親族分も領収書を集め申告する努力は否定しませんが、

と申告を諦めてしまうと、もったいないことになる場合もあります。

医療費控除の計算式

支払った医療費の額 - 保険金などで補てんする金額 - 足切額ですが、足切額は

・ 総所得金額等の5%

のうちいずれか低い方です。

総所得金額等という難しそうな概念が出てきているので10万円という数字が先行していますが、所得が給与や年金だけであれば、10万円以下になる年収がわかります。

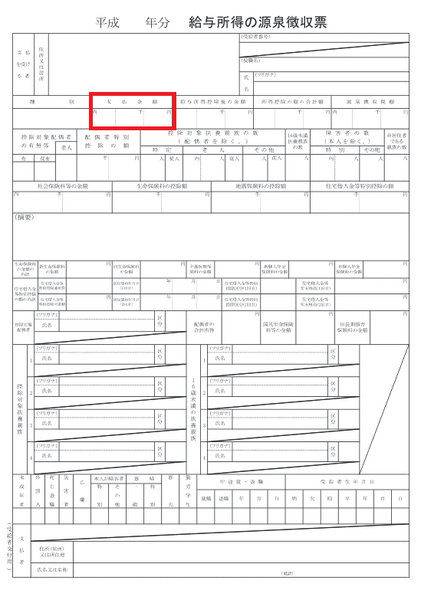

年収は、給与所得・公的年金の各源泉徴収票「支払金額」を参照してください。

複数枚ある場合は、すべての源泉徴収票の「支払金額」を集計してください。

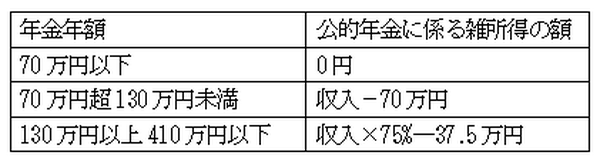

給与所得の場合の、源泉徴収票上の「支払金額」。公的年金においても同様に「支払金額」欄があります。

医療費控除額が10万円以下でも使える場合

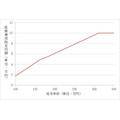

給与所得者の場合

所得が給与のみの場合は、総所得金額等=給与所得の額ですが、給与年収に応じて下記のように計算されます(総所得金額等が200万円以下となる範囲のみ抜粋)。

収入×70%―18万円=200万円となる収入額を計算すると、3,114,285.…円、つまり年収310万円を少し上回る程度です。

(年収100万円未満は所得税・住民税所得割が課税されないため略)

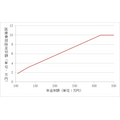

65歳未満の年金受給者の場合

年金受給者も年金額によって所得が決まりますが、65歳未満と65歳以上で異なります。

まず65歳未満の場合ですが、収入×75%―37.5万円=200万円となる収入は、3,166,666.…円でこちらも年収310万円を少し上回ります。

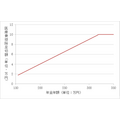

65歳以上の年金受給者の場合

65歳以上の場合、収入-120万円=200万円となる収入は320万円で、給与所得者や65歳未満の年金受給者よりは少し高くなります。

給与所得者はともかく年金受給者であれば、足切額が10万円以下に該当する方はかなり多いと考えられます。

給与だけ・公的年金だけというパターンでない場合はもう少し複雑ですが、医療費が10万円以下でも医療費控除が使える方がいるのが、お分かりいただけるでしょう。

世帯内の負担者も考えておくと有利になる

共働き世帯、または現役時代共働きであった高齢世帯の場合は、医療費の負担者(医療費控除を受ける方)の決め方もポイントです。

年収約310万円を下回る方が負担者であれば、足切額が10万円を切り、有利に申告することも可能です。

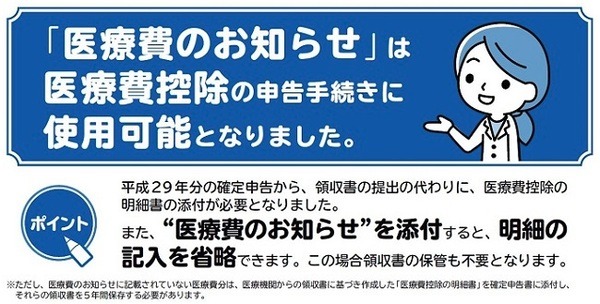

「医療費のお知らせ」による申告も可能に

領収書を集めて集計し申告する点が医療費控除のハードルになっていましたが、

になりました。

ただ平成29年分においては、添付できない医療費通知を発行している健保組合や自治体もありますので、健保組合等に確定申告に使えるかの確認は必要です。

医療費通知より転記する箇所は少ないためそれほど難しくはないのですが、方法の詳細について不明点のある方はこちらの記事も参照ください。(執筆者:石谷 彰彦)